ニュースリリース

東京23区の大規模オフィスビル供給量調査 ’21

- その他

森トラスト株式会社(本社:東京都港区)では、各種公表資料、現地確認およびヒアリングに基づいて、1986年より東京23区の大規模オフィスビル(オフィス延床面積※10,000㎡以上)、2013年より中規模オフィスビル(オフィス延床面積5,000㎡以上10,000㎡未満)の供給動向を調査しており、以下に最新の調査結果を取りまとめました。

オフィス延床面積:対象が店舗や住宅、ホテル等と一体の複合用途ビルである場合には、オフィス以外の用途を除いた延床面積。

〔調査時点:2020年12月〕

大規模オフィスビルの供給量は低水準で推移

~ʼ21,ʼ22,ʼ24年は過去最低水準~

調査結果のポイント

- 1.供給量の推移

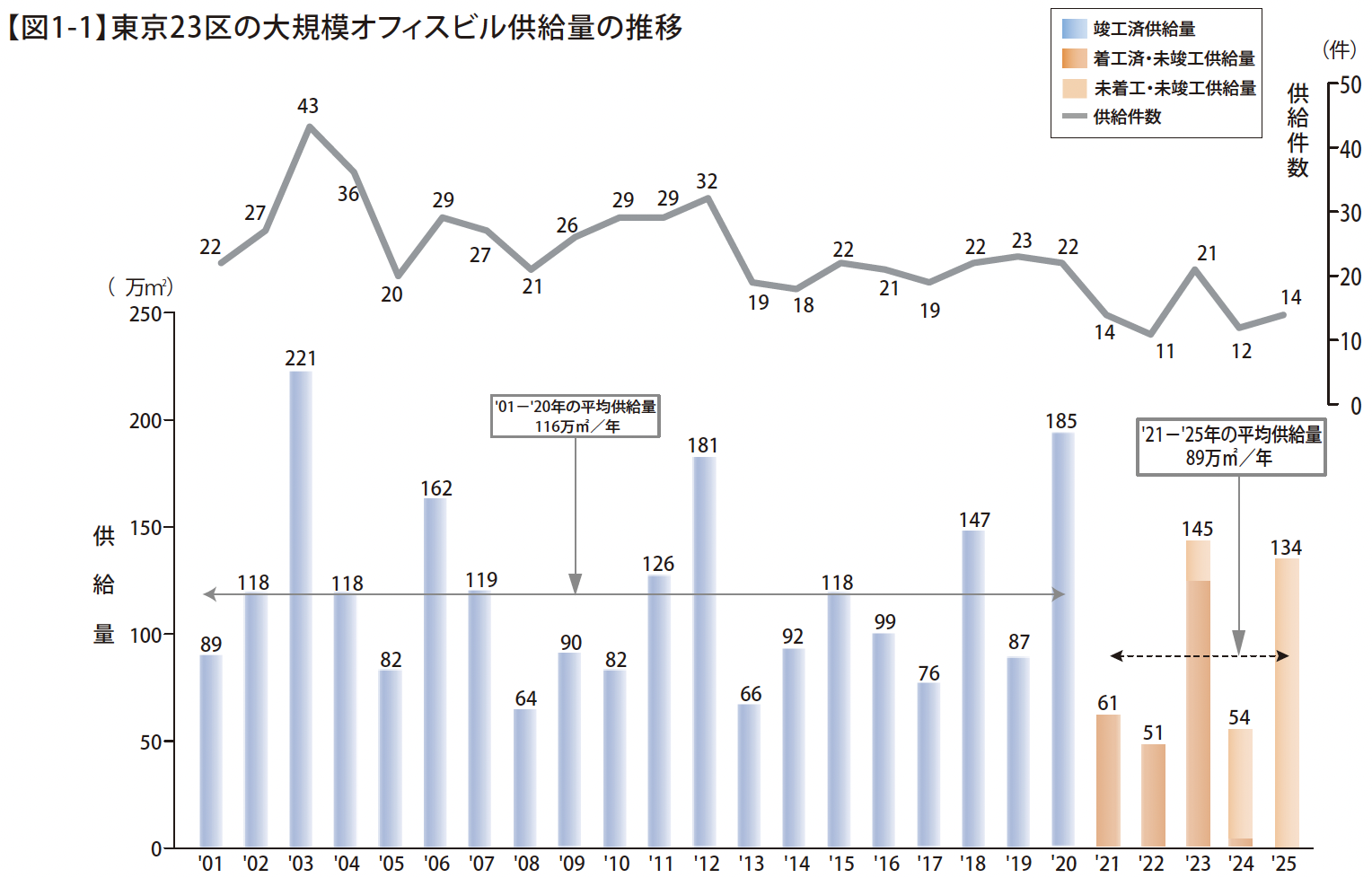

’20年の大規模オフィスビルの供給量は185万㎡となり、過去20年で2番目の大量供給となった。’21年は61万㎡と急落し、’22年も51万㎡に留まり、過去20年で最低水準となる。’23年には145万㎡へと大きく増加に転じるが、’24年は54万㎡と過去最低水準の供給量まで減少する。’25年は再び増加し、134万㎡の供給が見込まれる。’21年以降5年間の供給量は低水準で推移する。 - 2.供給エリアの傾向

’21年以降では都心3区の割合が一貫して7割を超える。なかでも港区の占める割合が上がっており、23区における供給割合は5割を超える水準となる。

地区別傾向では「大手町・丸の内・有楽町」の供給が一服し、港区「虎ノ門・新橋」における供給が最多となる。同区では「白金・高輪」「芝・三田」「赤坂・六本木」「芝浦・海岸」での開発が活発になる。 - 3.開発用地別の供給動向

都心3区では「建替え」が供給の中心であったが、「低・未利用地(再開発等)」での供給割合が増加しており、ʼ21-’25年においては、「低・未利用地(再開発等)」の割合が6割を超える。

都心3区以外では、継続して「低・未利用地(再開発等)」での供給が主体となっている。 - 4.中規模ビルの供給動向

’20年の中規模オフィスビル供給量は8.0万㎡、’21年の中規模オフィスビル供給量は6.9万㎡と、 2年連続して前年の供給量を下回る。’22年の中規模オフィスビル供給量は10.6万㎡まで回復するが、過去10年の平均(11.3万㎡)を下回り、供給量は漸減傾向である。

総括

’20年の大規模オフィスビルの供給は過去20年で2番目の供給量となったが、大部分のビルが満室で稼働を迎えた。’21年も成約が進んでいるものの、’22年以降の成約事例は一部に留まる。

既存ビルの動向に目を向けると、’20年中期以降は、感染症対策を目的とした出社制限により生じた余剰床の一部返却が進んでおり、当面の対応としてセンターオフィスへの集約を計画する事例が多い。リモ ートワークを中心とした働き方への転換を表明し、オフィスそのものの削減を企図した大型返却も散見されたものの、このような動きは一部の業種に限定的にみられる傾向に留まっている。新築ビル既存ビルともに、「様子見」の姿勢が続いている。

これからのオフィスビルは、企業が様子見姿勢をとる背景を捉え、これに対応していくことが求められる。企業は、働き方と働く場所の多様化をもたらす、ハイブリッドワーク時代におけるワークプレイス戦略の立案に頭を悩ませている。オフィスディベロッパーには、ワークプレイス戦略の中心に位置付けられるセンタ ーオフィスの在り方を提示し、これを体現するオフィス環境を整備することで企業が抱える課題の解決を図り、企業の成長に貢献していくことが一層求められる。ワーカーが行きたくなる、魅力のあるセンターオフ ィスの構築をサポートすることが肝要となる。

1.供給量の推移

東京23区におけるʼ20年の大規模オフィスビルの供給量は185万㎡となり、過去20年で2番目の大量供給となった。今後の動向に目を向けると、ʼ21年の供給量は61万㎡に留まり、ʼ22年においては51万㎡まで減少するとみられ、ʼ01年以降では最低水準の供給が2年連続すると予測される。ʼ23年には145万㎡へと増加に転じるが、ʼ24年は54万㎡と過去最低水準まで減少する。ʼ25年は再び増加し、134万㎡の供給が見込まれる。

将来5年の供給量を平均すると89万㎡/年となり、過去20年平均を2割強下回る。将来5年の供給量が過去10年平均を下回るこの傾向は4期連続となる。大規模オフィスビルの供給量は暫くの間は低水準で推移する。【図1-1】

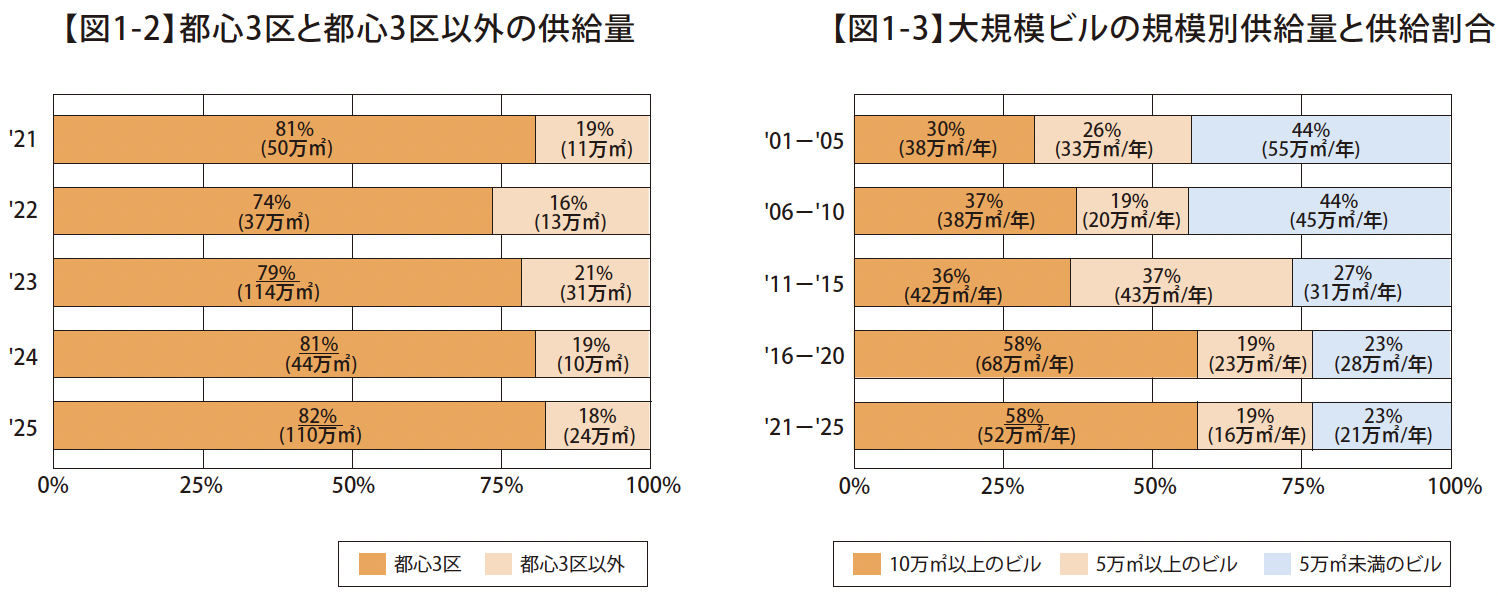

供給傾向を追うために、供給量を区別に集計し、都心3区とそれ以外に分け、供給割合を算出すると、ʼ21年以降では都心3区の割合が一貫して7割を超えている。大規模オフィスビルの供給は引き続き、都心3区が中心となる。【図1-2】

大規模ビルの規模別供給量を5年単位で集計し推移を追うと、ʼ01年-ʼ05年では3割であったオフィス延床面積10万㎡以上の大規模ビルの割合が、ʼ16-ʼ20年には6割まで倍増し、ʼ21年-ʼ25年も同程度の割合を維持する。大規模オフィスビルの超大規模化傾向が窺える。【図1-3】

2.供給エリアの傾向

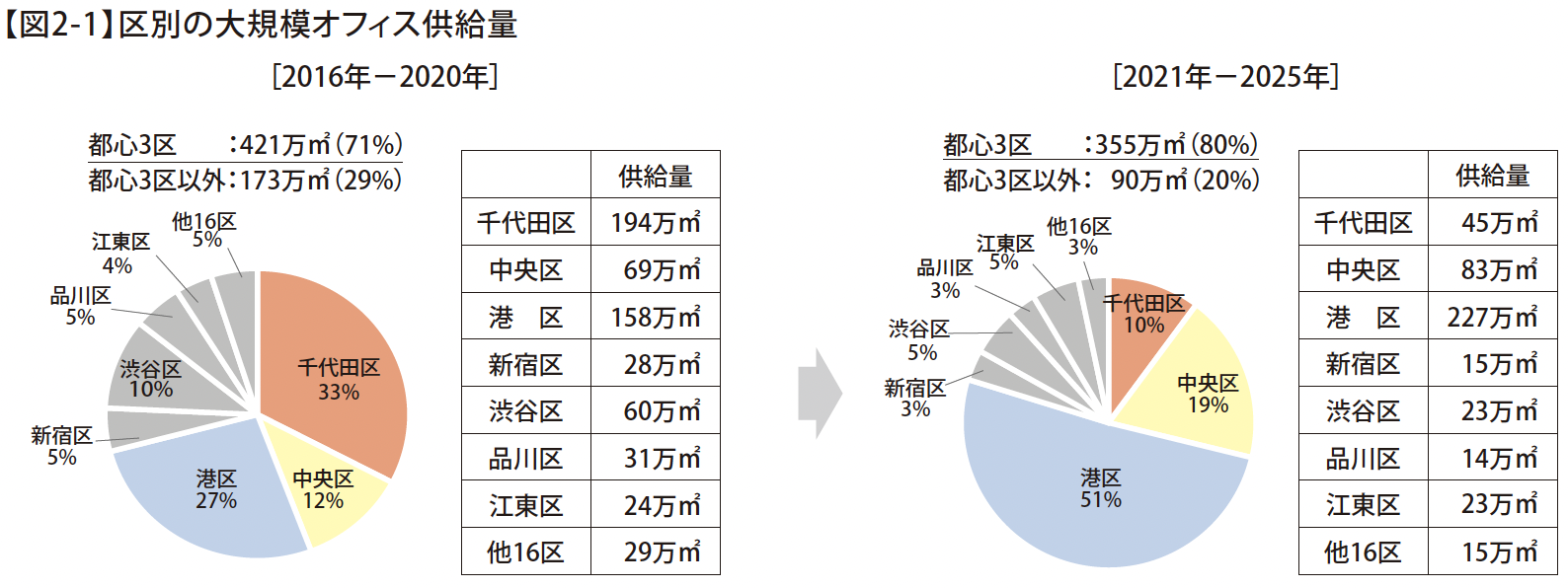

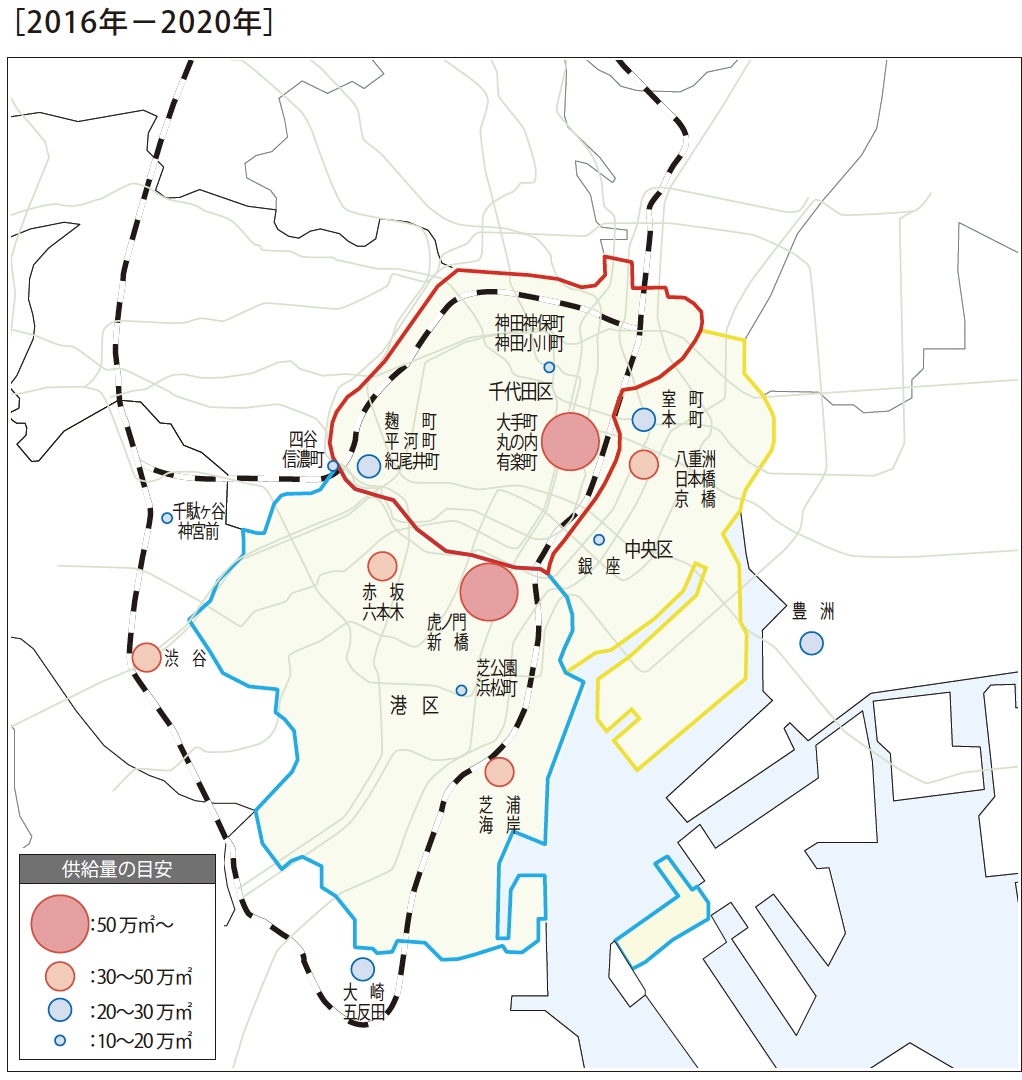

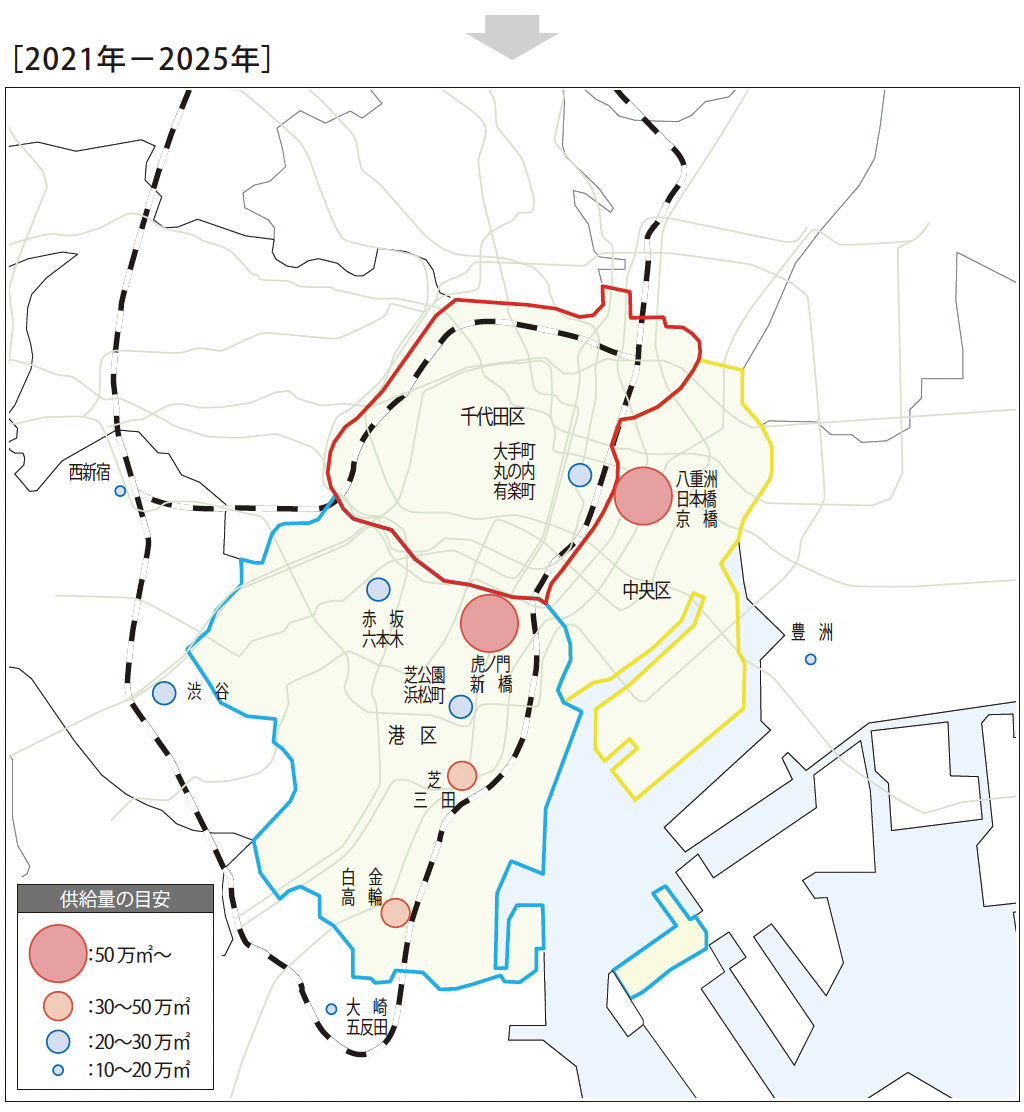

前頁につづき、供給傾向を更に探るために、過去5年と将来5年の供給シェアを区別に集計したところ、過去5年では7割であった都心3区のシェアが、将来5年では8割となる。なかでも港区の占める割合が上がっており、ʼ21年-ʼ25年においては、5割を超える水準となる。【図2-1】

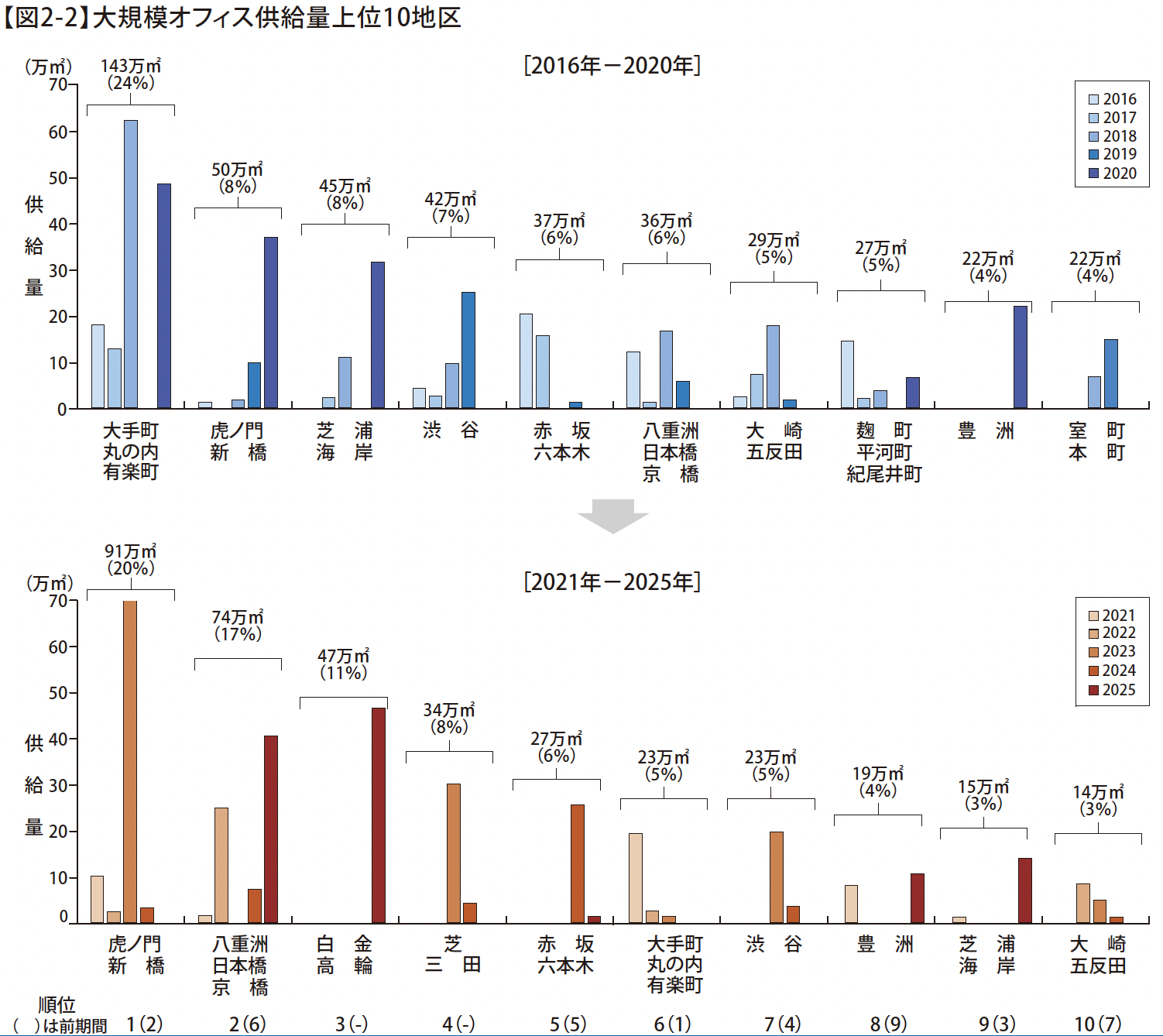

次に、地区別に供給量の推移を集計したうえで、上位10地区を比較したところ、過去5年では突出していた「大手町・丸の内・有楽町」における供給が一服し、「虎ノ門・新橋」における供給が最多となる。また、ʼ21年-ʼ25年では同じ港区である「白金・高輪「」芝・三田」「赤坂・六本木」「芝浦・海岸」も上位10地区に名を連ねており、同区における開発が活発になる。【図2-2】

【図2-3】主要地区の大規模オフィス供給量

3.開発用地別の供給動向

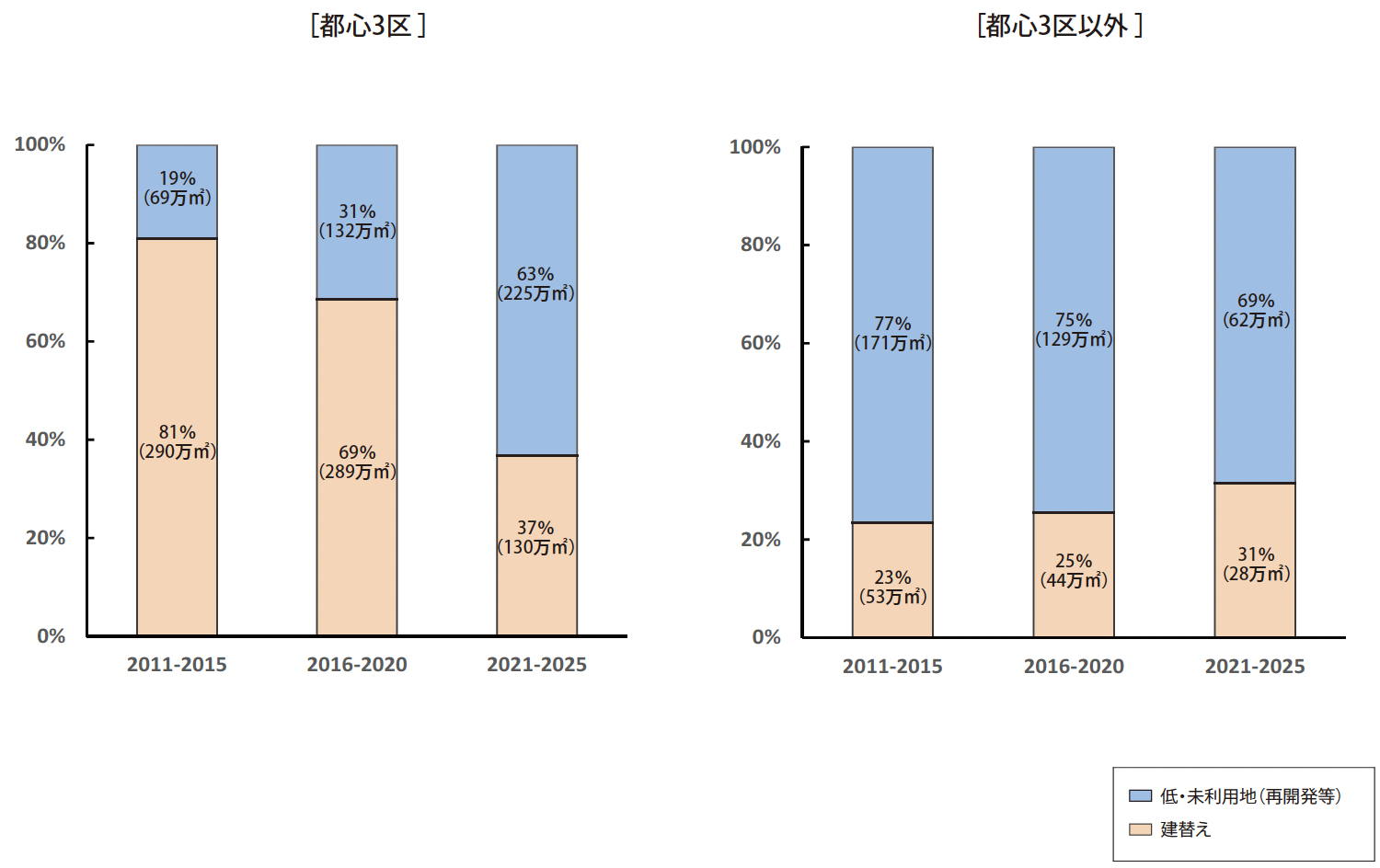

ʼ11年以降の開発用地別の供給動向の割合を追うと、都心3区では「建替え」が供給の中心であったが、「低・未利用地(再開発等)」での供給割合が増加している傾向が窺える。ʼ21年-ʼ25年においては、「低・未利用地( 再開発等)」の割合が6割を超える。

都心3区以外では、ʼ11年以降継続して「低・未利用地(再開発等)」にての供給が主体となっており、23区全体で、オフィス供給の開発用地は「低・未利用地(再開発等)」が中心になっている。【図3-1】

【図3-1】開発用地別の供給割合と供給量

【用語の定義】

建替え : 従前、オフィスやホテル、住宅等の用途で敷地を一体利用していた建物があり、それを取り壊した跡地(での開発)。

低・未利用地 : 小規模ビル等をまとめて開発するなど、高度有効利用を目指した土地(での開発)、駐車場や老朽建物が混在した虫食い状の土地、住宅密集地、工場跡地、鉄道敷地、遊休地など、有効利用されていなかった土地(での開発)。

4.東京23区における中規模オフィスビルの供給動向

本項では、オフィス延床面積5,000㎡以上10,000㎡未満の中規模オフィスビルの供給動向について述べる。

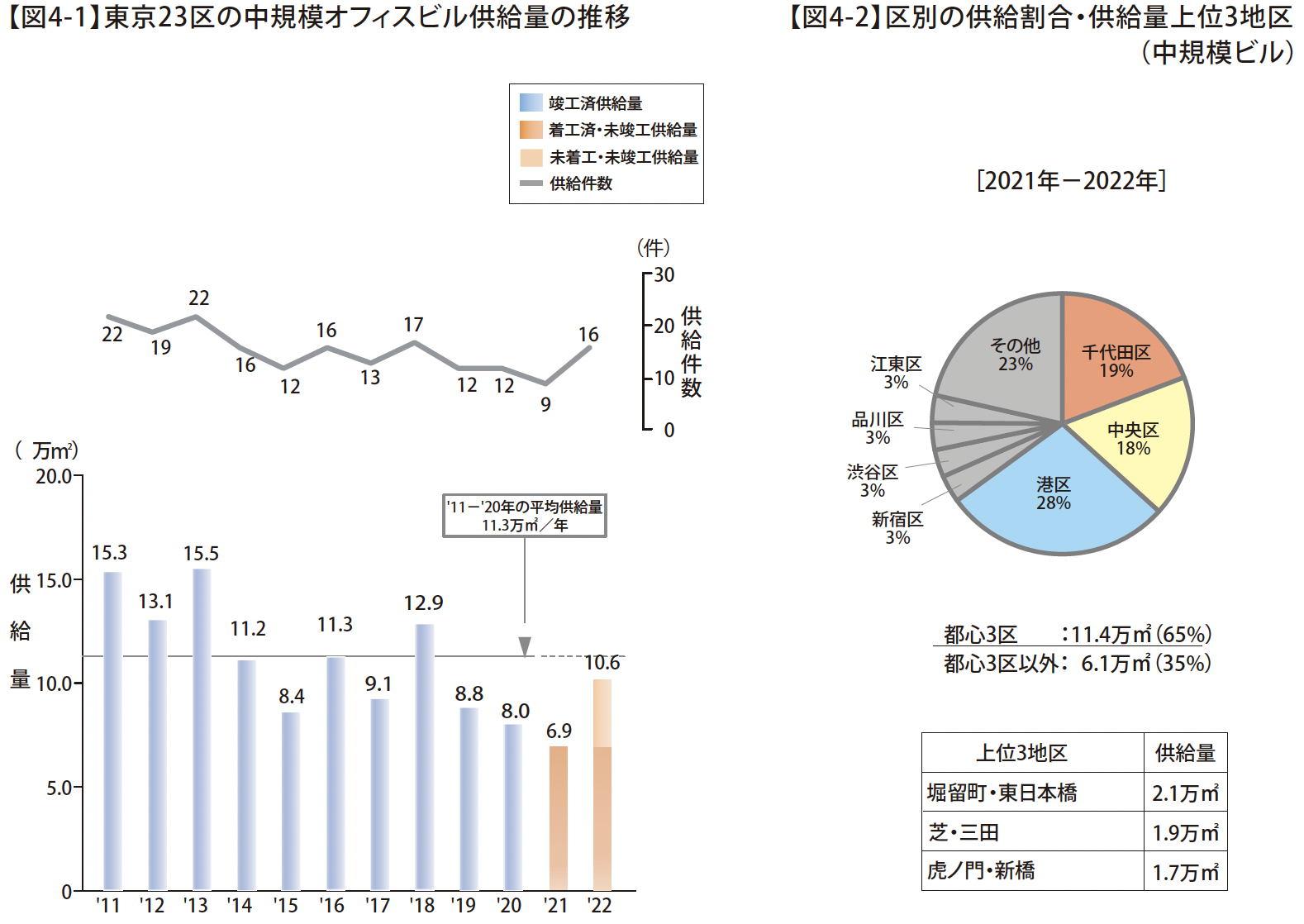

ʼ20年の中規模オフィスビル供給量は8.0万㎡、ʼ21年の中規模オフィスビル供給量は6.9万㎡と、2年連続して前年の供給量を下回る。ʼ22年の中規模オフィスビル供給量は10.6万㎡まで回復するが、過去10年の平均(11.3万㎡)を下回ることが予想され、中規模オフィスビルの供給量は漸減傾向である。【図4-1】

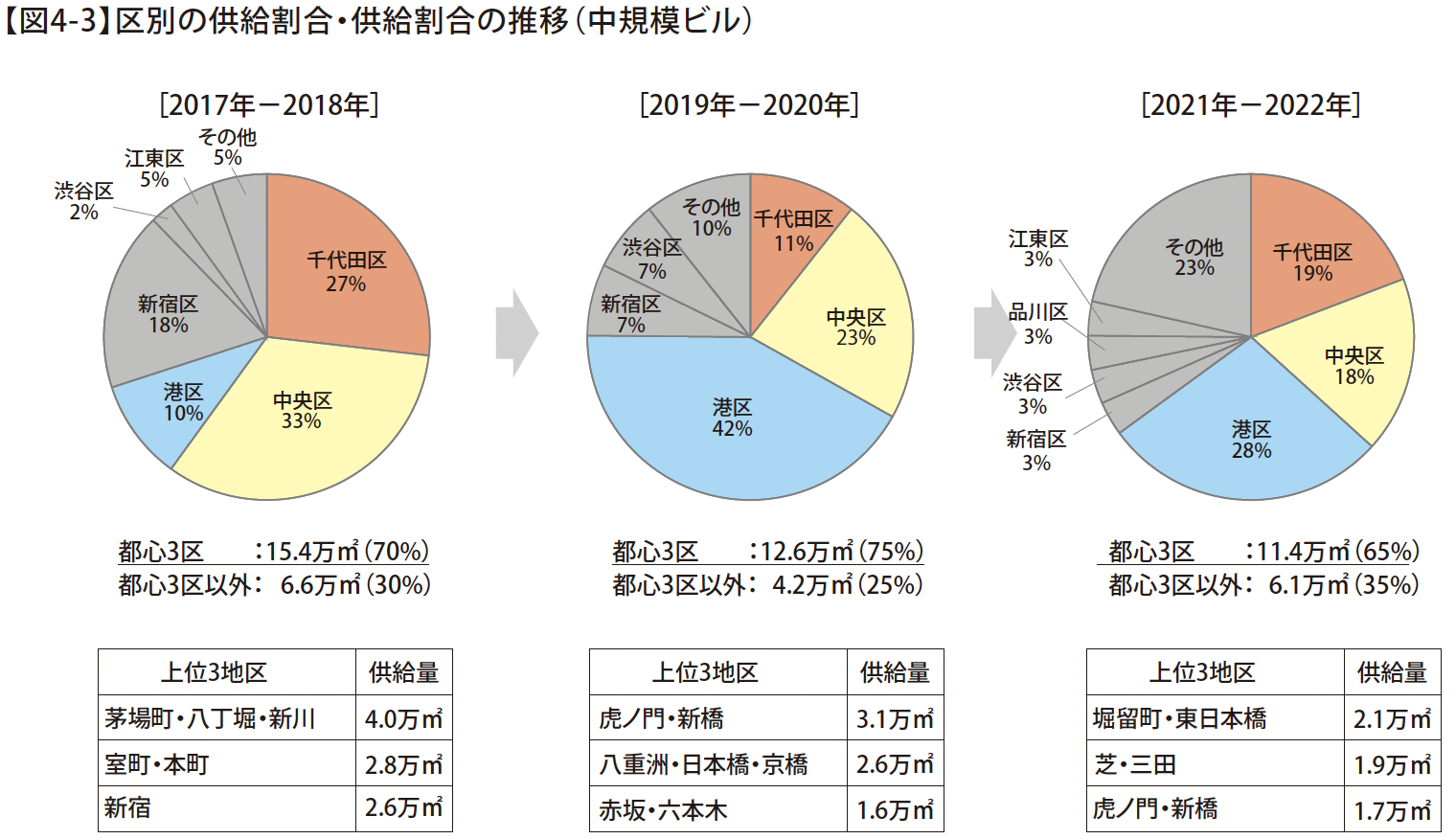

ʼ21年-ʼ22年の区別の供給割合をみると、港区が3割で最大シェアとなり、地区別の供給量上位3地区にも同区の「芝・三田」「虎ノ門・新橋」がランクインしている。【図4-2】

区別の供給割合の推移をみると、都心3区における供給が全体の7割程度で推移し、供給の中心となっている。ʼ19年以降は港区における供給が中心になっている。【次頁図4-3】

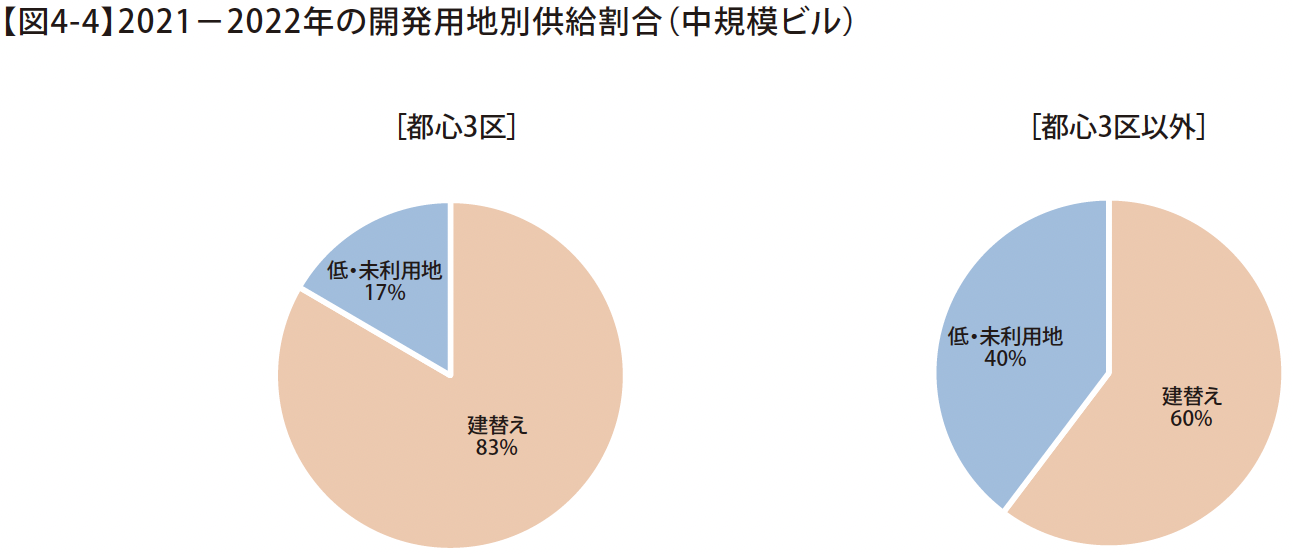

中規模オフィスビルにおける開発用地別の供給動向をみると、23区全体において「建替え」が開発用地の中心であり、「低・未利用地」が主体となりつつある大規模オフィスビルとは異なる傾向を示している。【次頁図4-4】

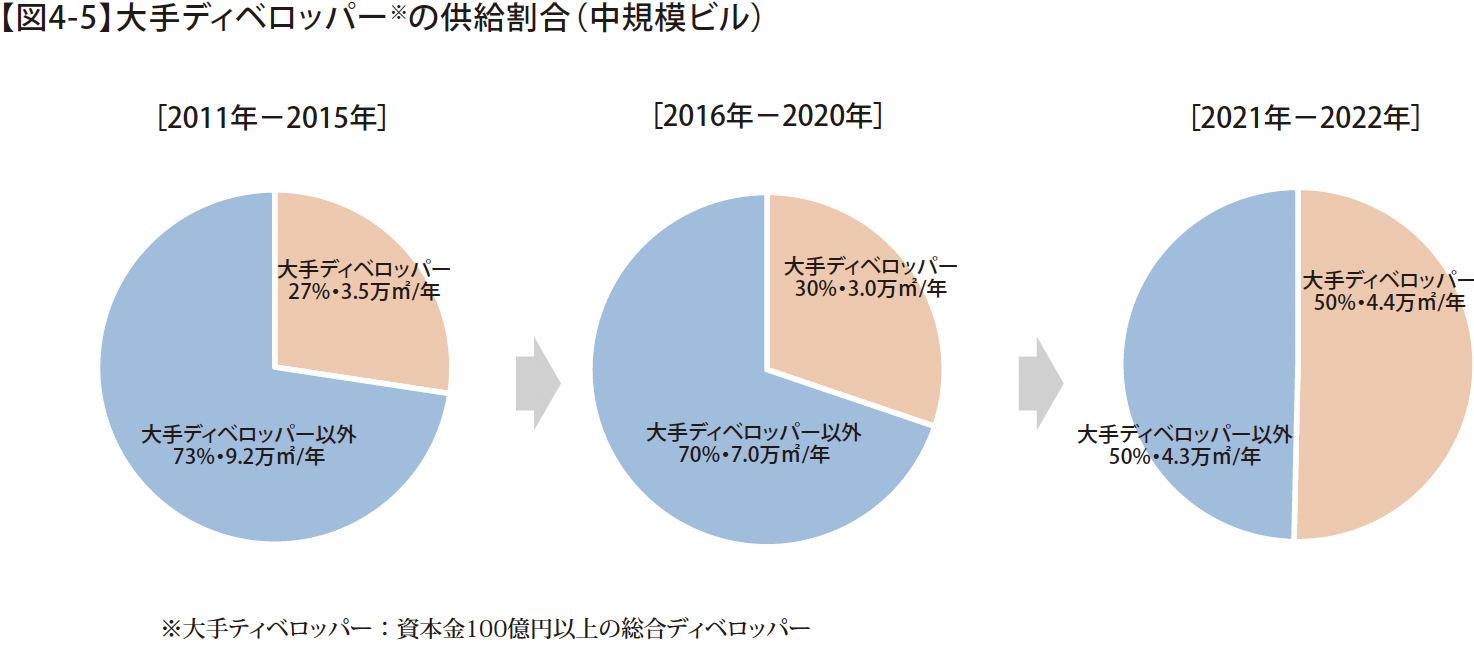

中規模オフィスビルの事業主体をみると、近年増加していた大手ディベロッパーの割合が、ʼ21年-ʼ22年では過半まで急増する。【次頁図4-5】

5.総括

ʼ20年の大規模オフィスビルの供給は185万㎡と過去20年で2番目の供給量となったが、大部分のビルが満室で稼働を迎えた。ʼ21年も供給量の8割が成約しているものの、ʼ22年以降の成約事例は一部に留まる。好調であ った新築オフィスビルの需要は、新型コロナの影響を受け、急速に停滞感が高まることとなった。

既存ビルの動向に目を向けると、ʼ20年中期以降は、感染症対策を目的とした出社制限により生じた余剰床の一部返却が進んでおり、当面の対応としてセンターオフィスへの集約を計画する事例が多い。リモートワークを中心とした働き方への転換を表明し、オフィスそのものの削減を企図した大型返却も散見されたものの、このような動きは一部の業種に限定的にみられる傾向に留まっている。新築ビル既存ビルともに、「様子見」の姿勢が続いている。

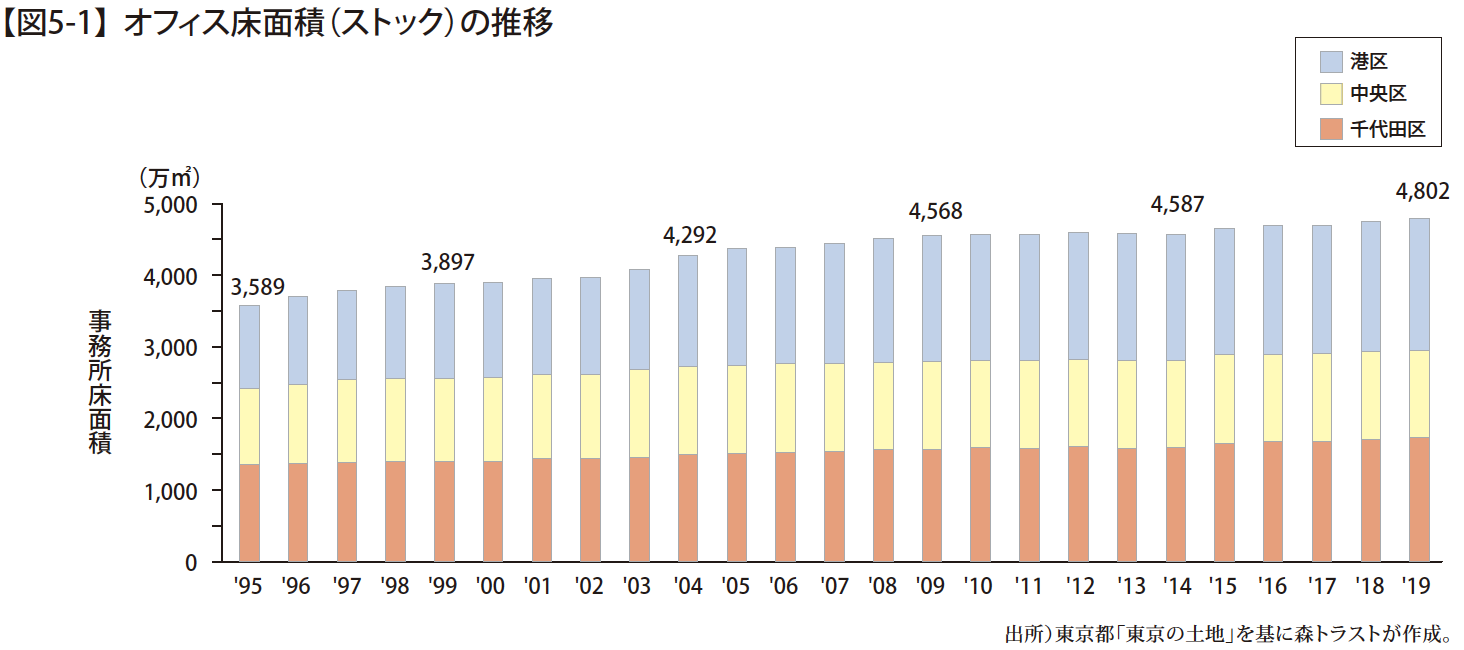

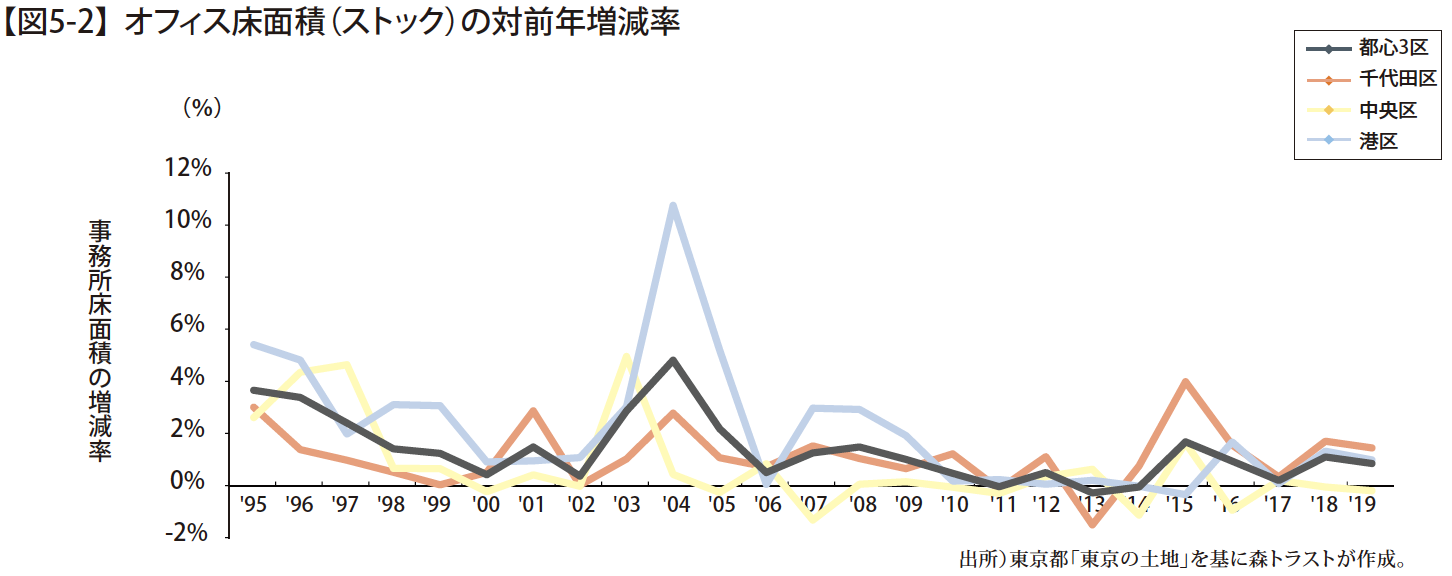

今後の大規模オフィスビルの供給は、ʼ23年を除き、過去最低水準の供給量を更新する年もあり、平均としても過去20年を下回る水準の供給が続くものの、ストックの漸増傾向が維持(【図5-1,5-2】)される。本稿にて触れたとおり、ʼ21年以降の開発用地別の供給動向は「低・未利用地」が主体となり、「建替え」が減少することからも、都心においては一定の新ビル供給は確保されつつ、ストックも上昇していくこととなる。

このような都心におけるオフィスの供給が続く中、これからのオフィスビルは、企業が様子見姿勢をとる背景を捉え、これに対応していくことが求められる。企業は、ワーカーの運動不足や執務環境の変化に伴うストレスの増加、コミュニケーションの劣化によるワーカーのエンゲージメントや創造性の低下など、コロナ禍において強制的に進んだリモートワークの課題を抱えており、これらを解決する方法を模索している。つまり、企業は、働き方と働く場所の多様化をもたらす、ハイブリッドワーク時代におけるワークプレイス戦略の立案に頭を悩ませている。オフィスディベロッパーには、ワークプレイス戦略の中心に位置付けられるセンターオフィスの在り方を提示し、これを体現するオフィス環境を整備することで企業が抱える課題の解決を図り、企業の成長に貢献していくことが一層求められる。ワーカーが行きたくなる、魅力のあるセンターオフィスの構築をサポートすることが肝要となるであろう。

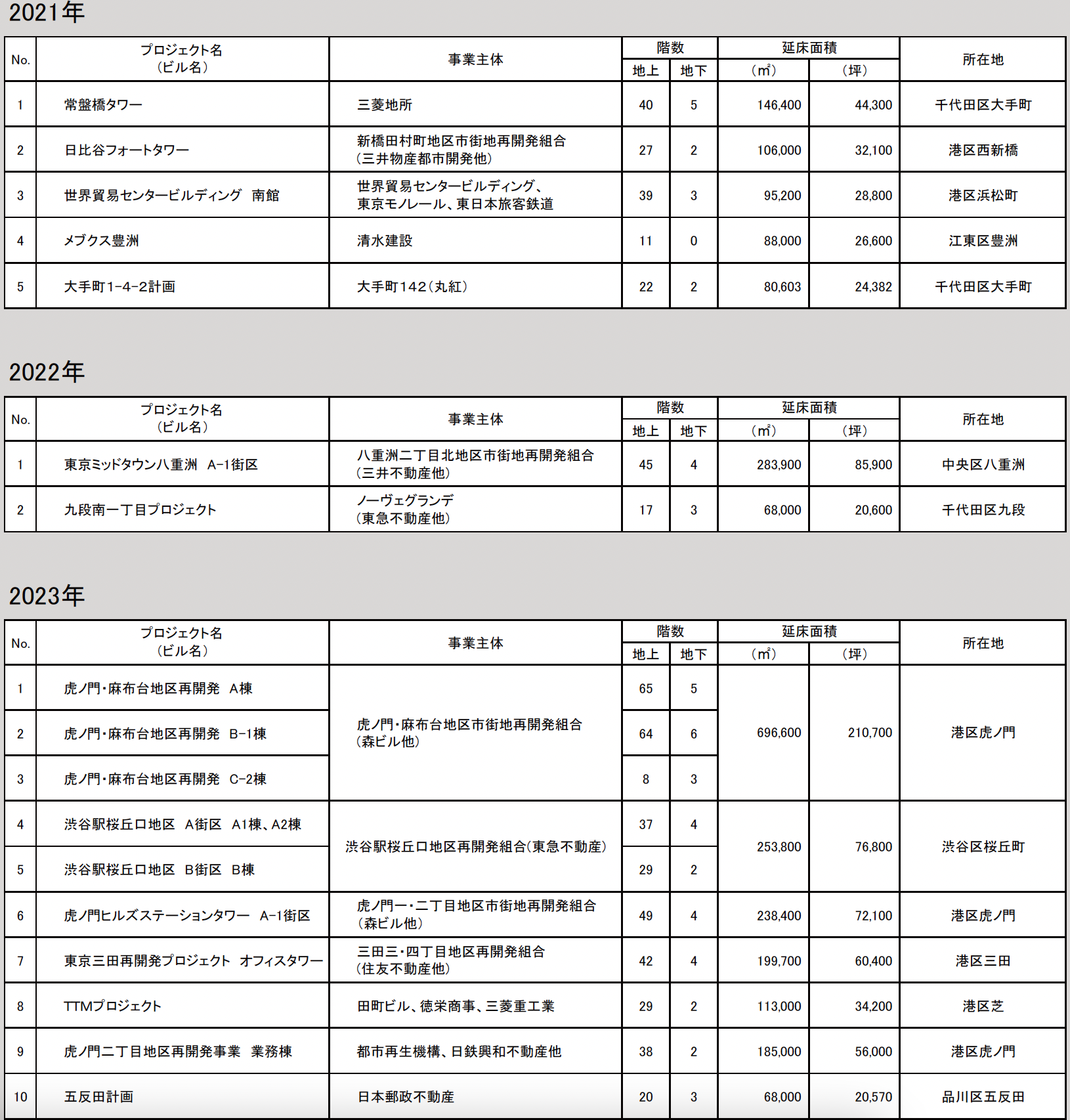

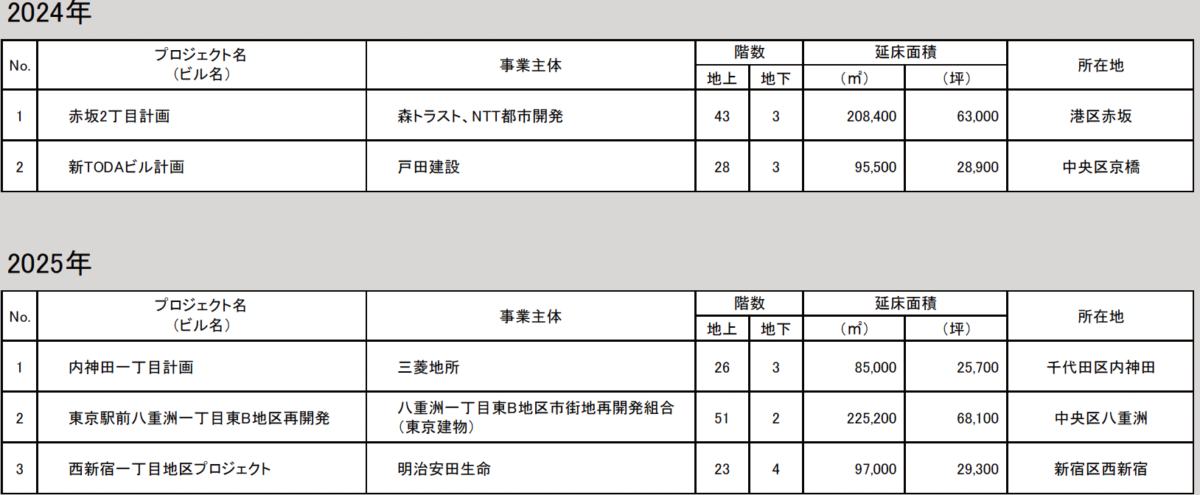

Appendix .2021年以降竣工予定の主な大規模オフィスビル※

延床面積5万㎡以上の大規模オフィスビルを一部抜粋して記載。

尚、本調査ではオフィス延床面積1万㎡以上の大規模オフィスビルを対象に集計。

(オフィス延床面積:対象が店舗や住宅、ホテル等と一体の複合用途ビルである場合には、オフィス以外の用途を除いた延床面積)