ニュースリリース

東京23区の大規模オフィスビル供給量調査2024 23年は大量供給となるも、24年以降は供給抑制傾向が続く

- オフィス

- その他

森トラスト株式会社(本社:東京都港区 代表取締役社長:伊達 美和子)は、東京23区のオフィス供給動向について、最新の調査結果を発表いたします。当社では、1986年から東京23区の大規模オフィスビル(オフィス延床面積*10,000㎡以上)、2013年から中規模オフィスビル(オフィス延床面積*5,000㎡以上10,000㎡未満)の供給動向について、毎年1回調査・分析を行っています。(*店舗・住宅・ホテル等との複合用途ビルの場合は、オフィス以外の用途を除いた延床面積)

調査結果のポイント

1.供給量の推移

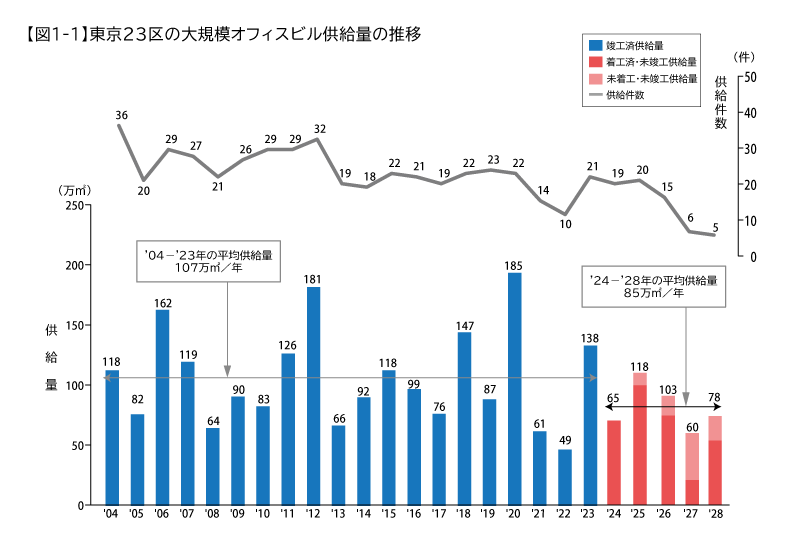

・23年の大規模オフィスビルの供給量は138万㎡となり、過去5年間では20年に次ぐ大規模な供給となりました。

・24年以降の5年間では、23年を超える年はなく、今後5年間の平均供給量も過去20年間の平均107万㎡を下回る85万㎡に留まり、供給は抑制傾向となる見込みです。

2.供給エリアの傾向

・過去5年間と今後5年間の供給割合を区ごとに集計したところ、両期間ともに都心3区(千代田区・中央区・港区)の割合が7割程度を占めています。傾向として、千代田区の割合が減少する一方で、中央区と港区の割合が増加しています。

・地区別の集計では、過去5年間では「虎ノ門・新橋」の供給量がトップでしたが、今後5年間では「八重洲・日本橋・京橋」が最多となる見込みです。また、過去5年間で圏外だった「白金・高輪」「赤坂・六本木」が、今後5年間ではそれぞれ2位・3位に上昇する予定です。

3.開発用地別の供給動向

都心3区では、14~18年には約8割であった「建替え」の割合が、19年以降では4割まで低下し、開発用地の主体が「低・未利用地(再開発等)」へとシフト。都心3区以外では、14年以降継続して「低・未利用地(再開発等)」が開発主体となっています。(「建替え」「低・未利用地(再開発等)」定義は後述)

4.中規模オフィスビルの供給動向

23年の中規模オフィスビル供給量は6.6万㎡となり、まとまった供給のあった22年に対し再び減少に転じました。24年は12.4万㎡、25年は6.7万㎡と上下するものの、今後2年間の平均供給量は9.6万㎡となり、過去10年間の平均とほぼ等しく、供給量は安定的に推移する見通しとなっています。

総括

■23年は大量供給となるも、24年以降は供給抑制傾向が続く

23年の大規模オフィスビルの供給量は138万㎡となり、過去5年間では20年に次ぐ大量供給となりました。一方、24年以降5年間の平均供給量は、過去20年間の平均供給量を下回る見込みのため、将来的な供給動向は抑制傾向にあります。

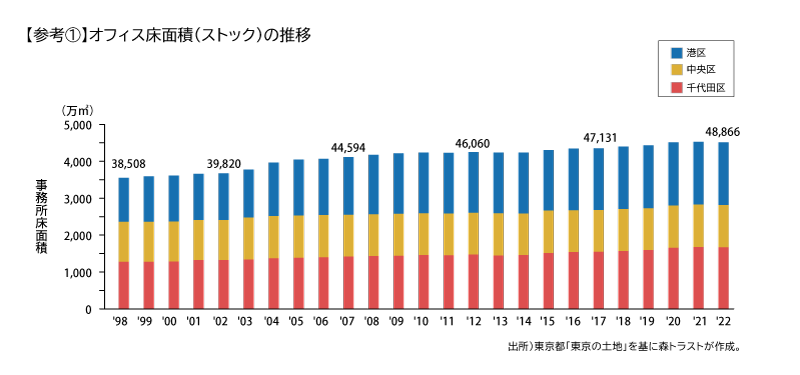

23年は大規模オフィスの大量供給による市場の悪化が懸念されたものの、結果として空室率は回復傾向にあり、オフィス需要は堅調に推移しました。背景としては、出社率の高まり、また経済活動の正常化が進んだことが挙げられます。

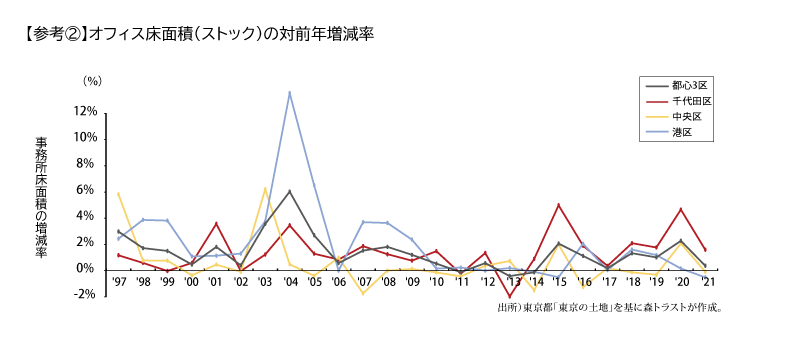

21年から22年にかけては、賃料削減やテレワークに伴うオフィス利用面積の縮小といった理由による移転が多かったものの、23年には業容拡大・人員増・人材採用強化といった理由による移転が増加しました。

このように、企業活動の活性化によるオフィス需要が拡大するなか、今後の新規のオフィスビル供給は抑制傾向にあり、空室率の改善が加速すると予測されます。一方、高い賃料でも借り手がつくビル、賃料を下げないと借り手がつかないビルの二極化が進んでおり、ビルごと・エリアごとの動向が注目されます。

■新型コロナ5類移行1年 付加価値の高いオフィスビルの供給がさらなるオフィス需要を喚起

23年5月8日に新型コロナウイルス感染症が5類に移行し、1年を迎えました。働く場所や働き方の多様化を経て、オフィスの価値に対する再定義が進み、単なる作業場所・事業運営のためのコストではなく、企業成長を支える空間であり、人材獲得のための投資対象としての認識が高まりました。昨今では、これらを実現するために必要な要素が設計面で落とし込まれた例が増えています。

具体的には、従業員の帰属意識やエンゲージメント向上に資する企業アイデンティティの体現、イノベーション創出・事業推進に資する交流・連携の促進などに加え、従業員のウェルネス・生産性向上に資する快適性追求などその要素は多岐に渡ります。

加えて、将来の多様な社会変化・ニーズ変化に対応するため、可変性・柔軟性があること、またSDGs・ESGといった観点での設計が不可欠です。

このように、社会の在り方が変化し、それに合わせて企業が変化することが求められる中で、オフィスが果たすべき役割は更に多様化・高度化していくと考えられます。付加価値の高いオフィスの供給により、市場が活性化され、需要を強く喚起していくことが予想されます。

「東京23区の大規模オフィスビル供給量調査2024」 詳細

1.供給量の推移

東京23区における23年の大規模オフィスビルの供給量は138万㎡となり、過去5年間では20年に次ぐ大量供給となった。

24年以降5年間の供給量に目を向けると、23年の供給量を超える年はなく、今後5年間で供給量が最多となる25年の118万㎡も、過去20年間の年毎の供給量と比較すると大きな面積ではない。加えて、24年は65万㎡、27年は60万㎡、28年は78万㎡と供給量が低水準に抑えられるため、今後5年間の平均供給量は、過去20年間の平均供給量107万㎡を下回る85万㎡に留まる見込みである。大規模オフィスビルの供給量は抑制傾向が続いている。【図1-1】

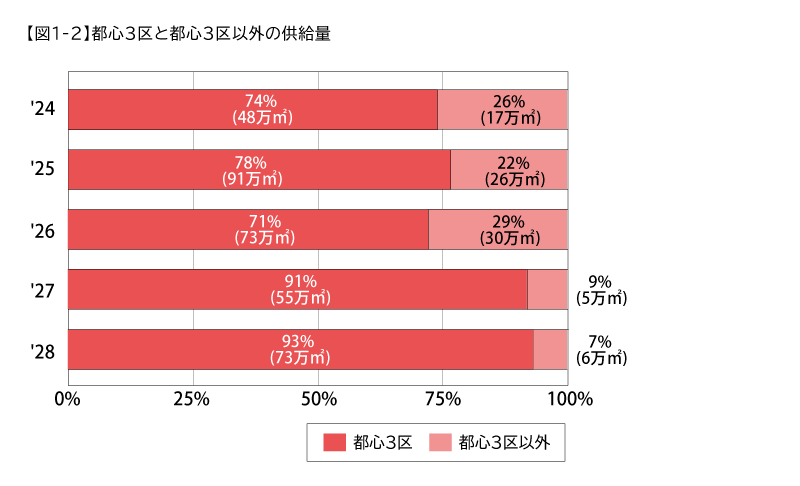

供給量を区ごとに集計し、都心3区とそれ以外に分け、供給割合を算出すると、今後5年間は都心3区での供給が一貫して70%を超える。供給の中心は引き続き都心3区である。【図1-2】

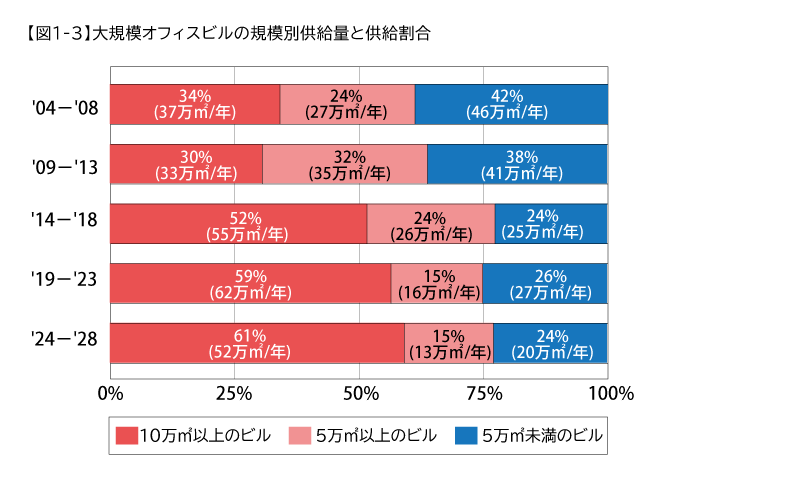

大規模ビルの規模別供給量を5年単位で集計し推移を追うと、04~08年および09~13年では拮抗していた規模別供給量が、14~18年以降はオフィス延床面積10万㎡以上のビルの割合が上昇に転じて5割を超え、24~28年にはその割合が6割を上回る。大規模オフィスビルの超大規模化傾向は継続している。【図1-3】

2.供給エリアの傾向

大規模オフィスビルの供給傾向をエリア別に探る。

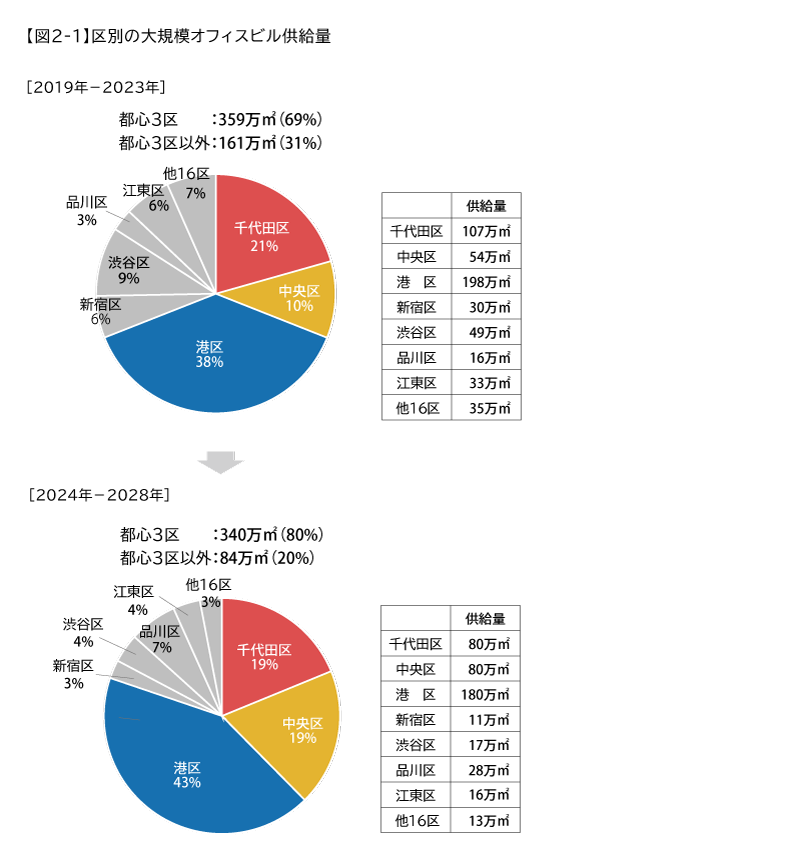

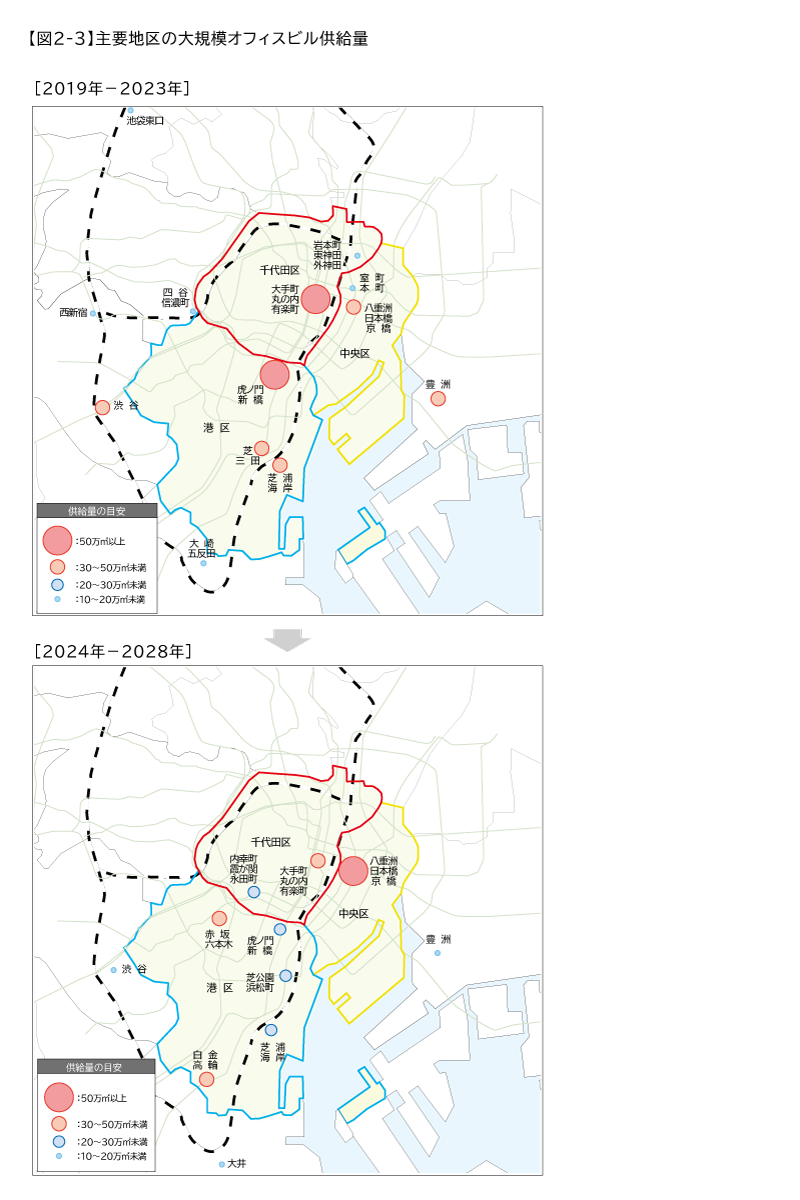

過去5年間と今後5年間の供給割合を区ごとに集計したところ、両期間ともに都心3区の割合が7割程度を占めている。また、都心3区の内訳では、過去5年間から今後5年間にかけて、千代田区の割合が減少する一方で、中央区と港区の割合が増加している。その他の区では、過去5年間で割合の大きかった渋谷区の開発が一巡し、今後5年間では品川区の割合が増加している。【図2-1】

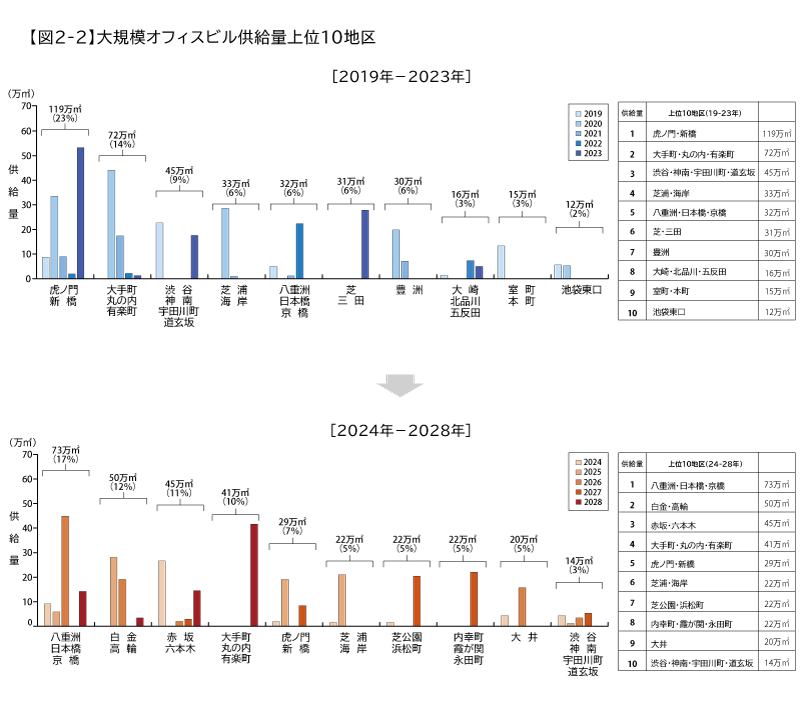

地区別に供給量の推移を集計したうえで上位10地区を比較すると、過去5年間でトップであった「虎ノ門・新橋」における供給が一服し、今後5年間では「八重洲・日本橋・京橋」における供給が最多となった。また、過去5年間で圏外だった「白金・高輪」「赤坂・六本木」が今後5年間ではそれぞれ2位・3位に上昇しており、24年以降はこれらの地区を含む港区エリアの開発が活発となることが見込まれる。【図2-2】【図2-3】

※比率を示したデータにおいては、小数点以下第1位を四捨五入しているため合計が100%にならない場合があります。

3.開発用地別の供給動向

14年以降の開発用地別の供給割合を5年単位で集計した。

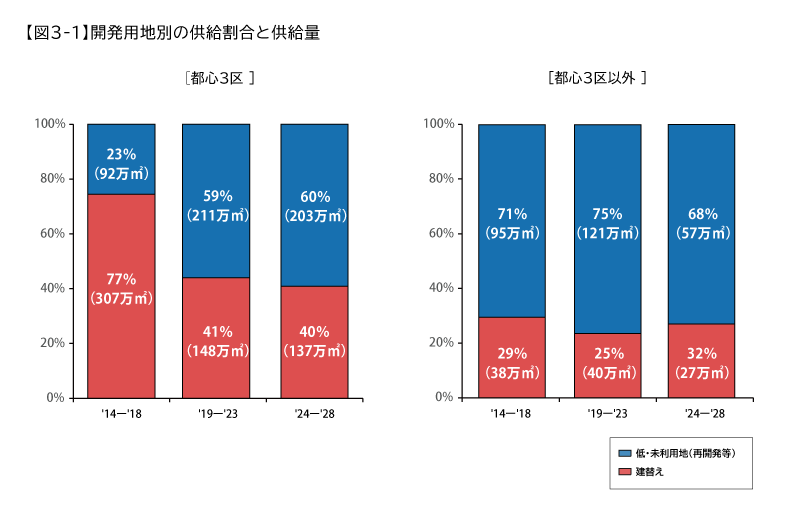

都心3区では、14~18年には約8割であった「建替え」の割合が、19年以降では4割まで低下しており、開発用地の主体が「低・未利用地(再開発等)」へとシフトしている。一方、都心3区以外では、14年以降継続して「低・未利用地(再開発等)」が開発主体となっている。

大規模オフィスビルの供給は都心3区内外で「低・未利用地(再開発等)」が中心になっている。【図3-1】

【用語の定義】

「建替え」:従前、オフィスやホテル、住宅等の用途で敷地を一体利用していた建物があり、それを取り壊した跡地(での開発)。

「低・未利用地」 :小規模ビル等をまとめて開発するなど、高度有効利用を目指した土地(での開発)、駐車場や老朽建物が混在した虫食い状の土地、住宅密集地、工場跡地、鉄道敷地、遊休地など、有効利用されていなかった土地(での開発)

4.中規模ビルの供給動向

本項では、オフィス延床面積5,000㎡以上10,000㎡未満の中規模オフィスビルの供給動向について述べる。

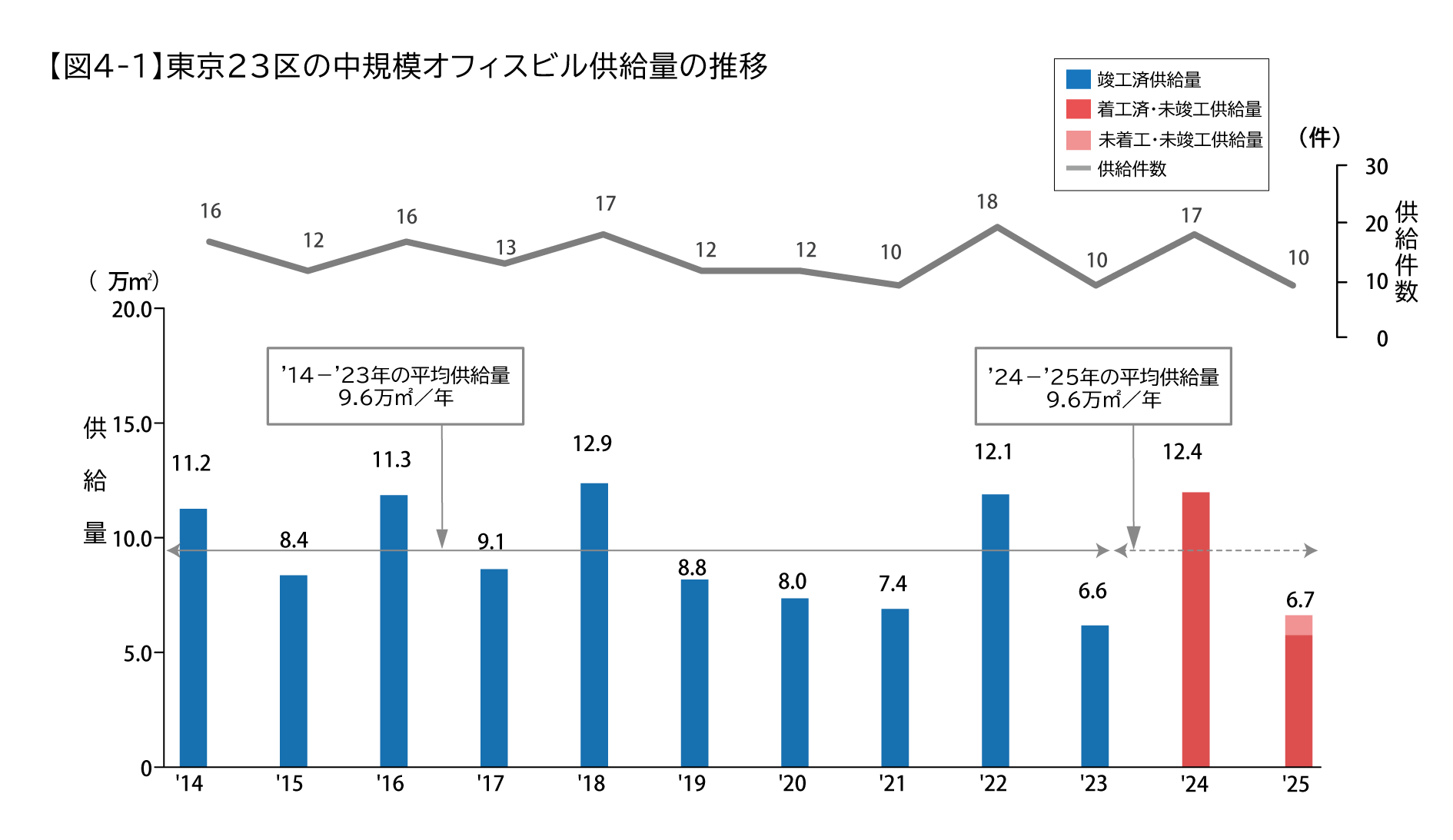

23年の中規模オフィスビル供給量は6.6万㎡となり、まとまった供給のあった22年に対し再び減少に転じた。今後の動向に目を向けると、24年は12.4万㎡と増加するものの、25年は6.7万㎡と小規模な供給に留まる。今後2年間の平均供給量は9.6万㎡となり、過去10年間の平均供給量とほぼ等しく、供給量は安定的に推移することが予想される。【図4-1】

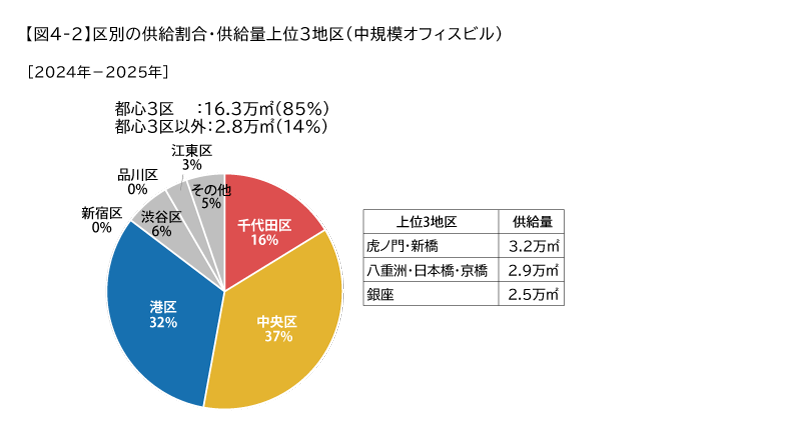

24~25年の区別の供給割合を見ると、都心3区の割合が8割を超えており、大規模オフィス以上に都心3区の割合が大きくなっている。【図4-2】

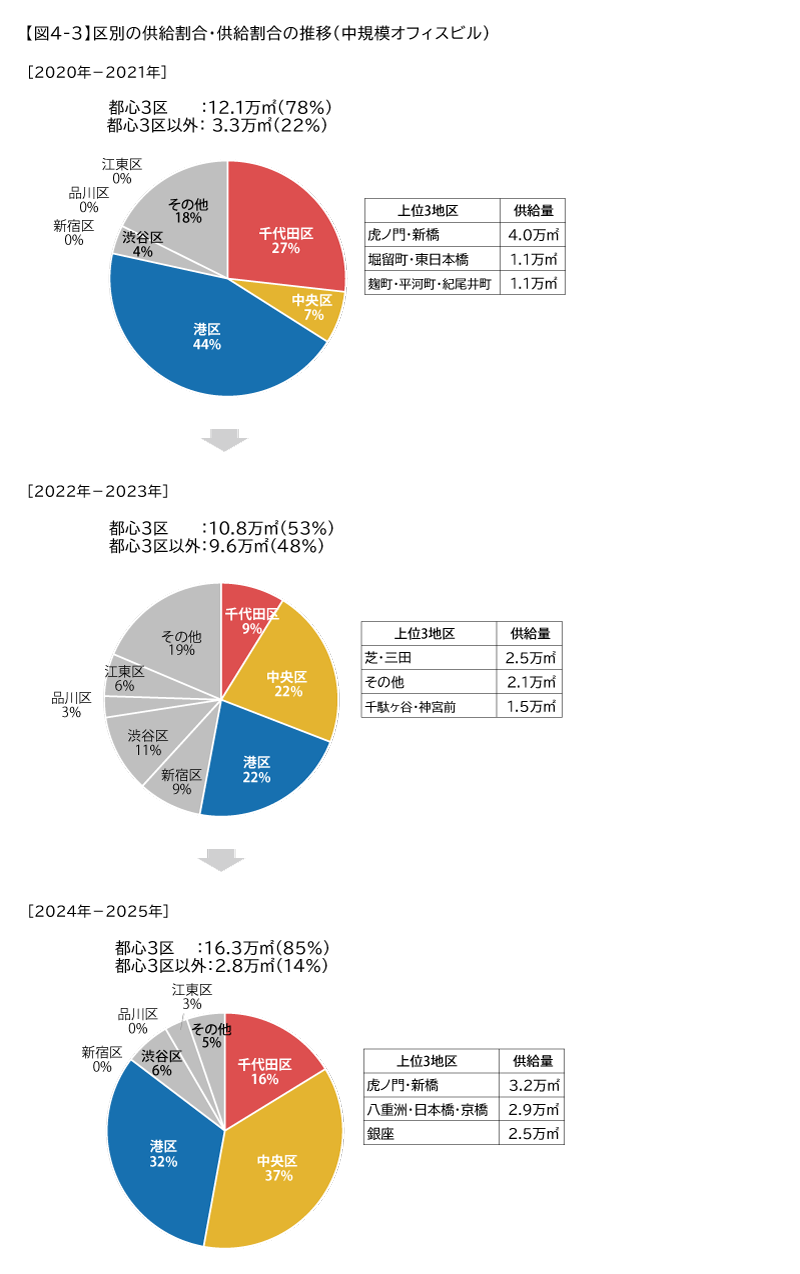

20年以降の区別の供給量を2年単位で集計したうえで、区別で供給量上位の変遷を追うと、都心3区における供給が一貫して半数を超えている。都心3区の内訳では、23年までは港区がトップであったが、24年以降は中央区が港区を上回り、最大の供給地となる見込みである。都心3区以外に目をむけると、渋谷区での供給が継続されているものの、その他の区の供給は断続的である。【図4-3】

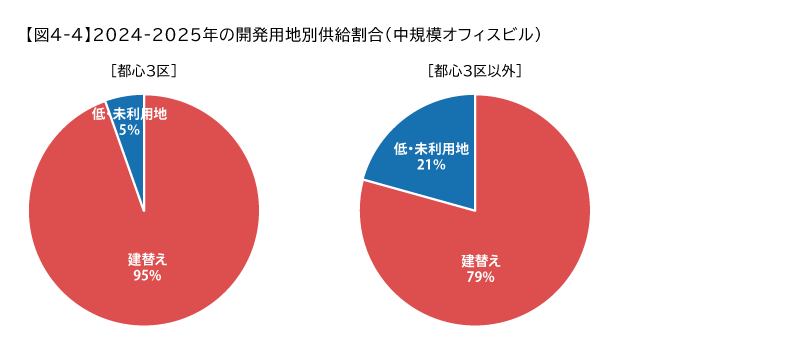

中規模オフィスビルにおける開発用地別の供給動向をみると、都心3区・都心3区外ともに「建替え」が中心となっており、「低・未利用地」が主体である大規模オフィスビルとは異なる傾向を示している。【図4-4】。

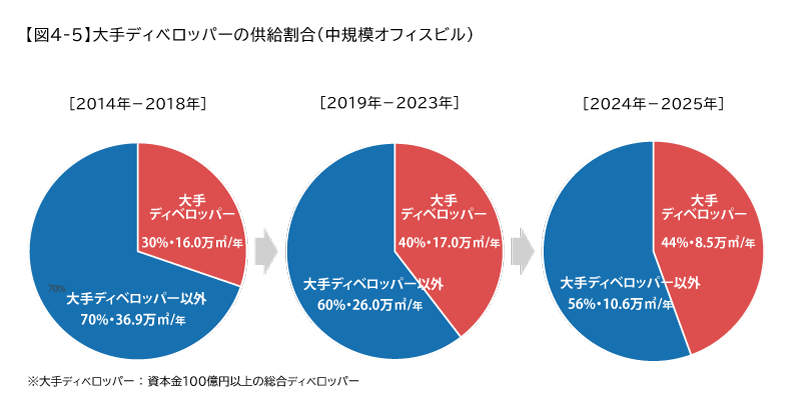

中規模オフィスビルの事業主体をみると、大手ディベロッパーの割合について、14~18年は3割程度であったものの、近年は増加傾向にあり、24年~25年では5割弱まで増加している。【図4-5】

※比率を示したデータにおいては、小数点以下第1位を四捨五入しているため合計が100%にならない場合があります。

■Appendix.

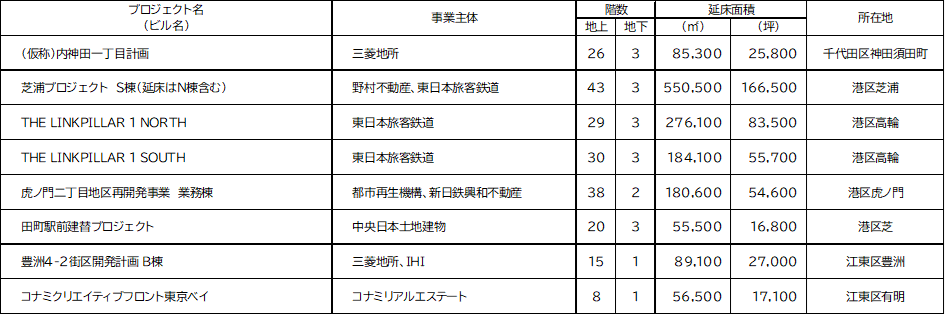

2024年以降竣工予定の主な大規模オフィスビル

(延床面積50,000㎡以上の大規模オフィスビルを一部抜粋)

2024年

2025年

2026年

2027年

2028年

参考データ

<報道関係者向け お問合せ先>

森トラスト株式会社 広報部 担当:石橋

TEL:03-6435-8433 MAIL:koho@mori-trust.co.jp

<一般向け お問合せ先>

森トラスト株式会社 事業推進部 担当:黒川、米原、大久保、楊