ニュースリリース

東京23区の大規模オフィスビル供給量調査2026 ~26年・29年にまとまった供給があるも、今後5年は抑制傾向~

- オフィス

- その他

森トラスト株式会社が実施した東京23区のオフィスビル供給量調査について、最新の調査結果を発表いたします。当社では、1986年から大規模オフィスビルの供給量調査を実施し、2013年からは中規模オフィスビルの供給動向について、毎年1回調査・分析を行っております。

「東京23区の大規模オフィスビル供給量調査」調査対象

| 調査対象エリア:東京23区 調査対象ビル:大規模オフィスビル(オフィス延床面積*10,000㎡以上) 中規模オフィスビル(オフィス延床面積*5,000㎡以上10,000㎡未満) *店舗・住宅・ホテル等との複合用途ビルの場合は、オフィス以外の用途を除いた延床面積 |

調査結果のポイント 〔調査時点:2025年12月〕

1.供給量の推移

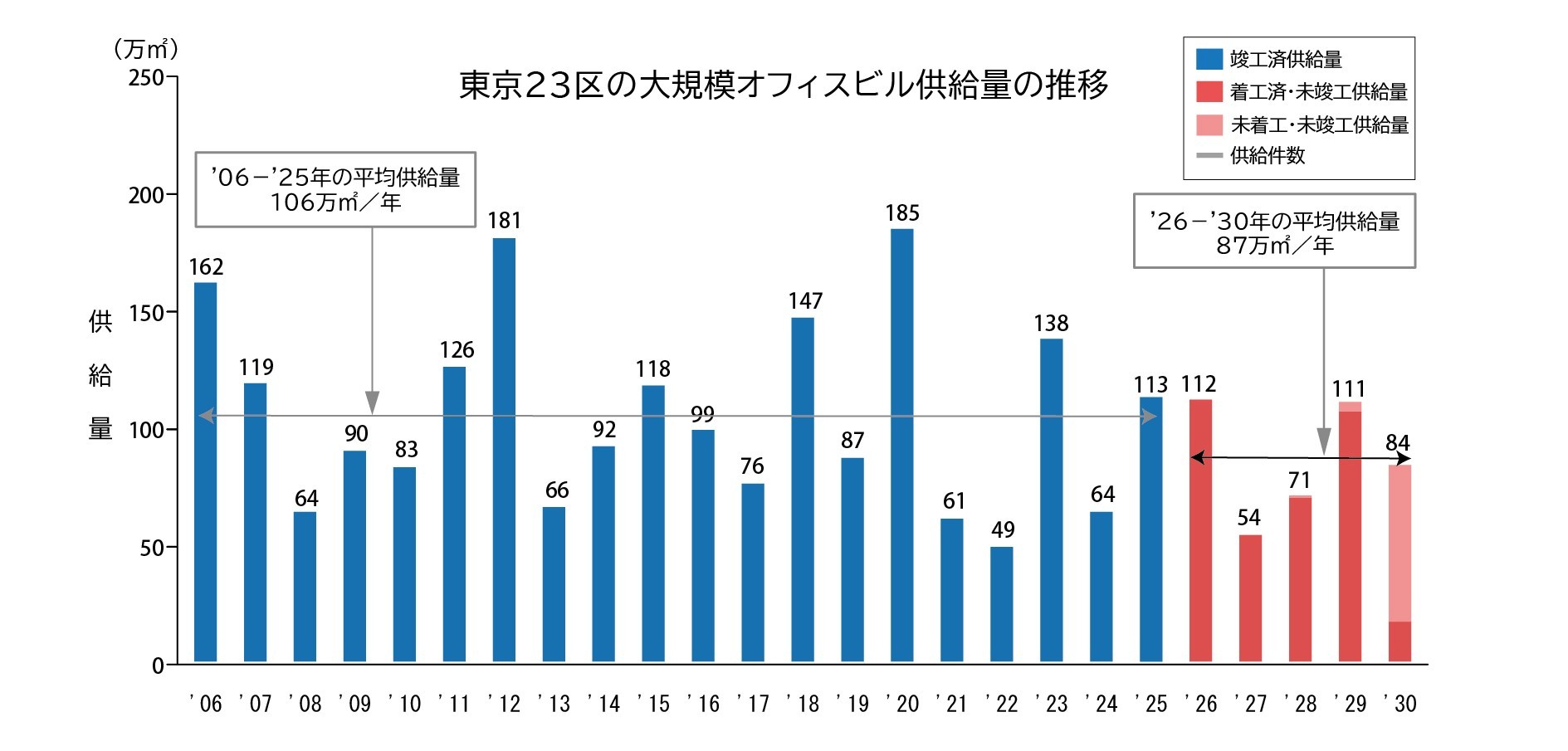

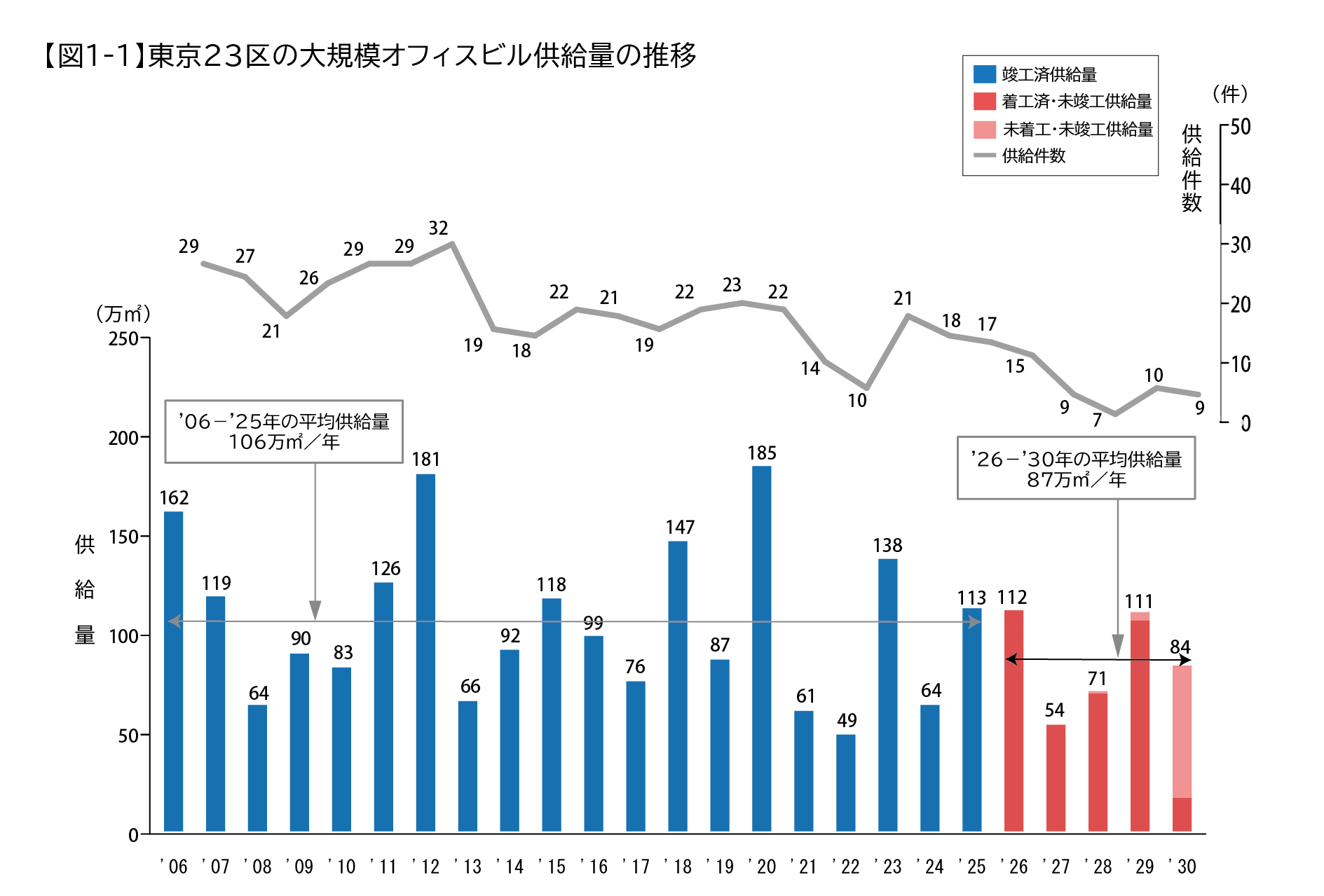

東京23区における25年の大規模オフィスビルの供給量は113万㎡(前年比176%)です。

26年以降の5年間では、26年・29年は25年と同程度の供給が見込まれる一方、今後5年間の平均供給量は87万㎡(過去20年間の平均比77%)に留まる見込みです。

2.供給エリアの傾向

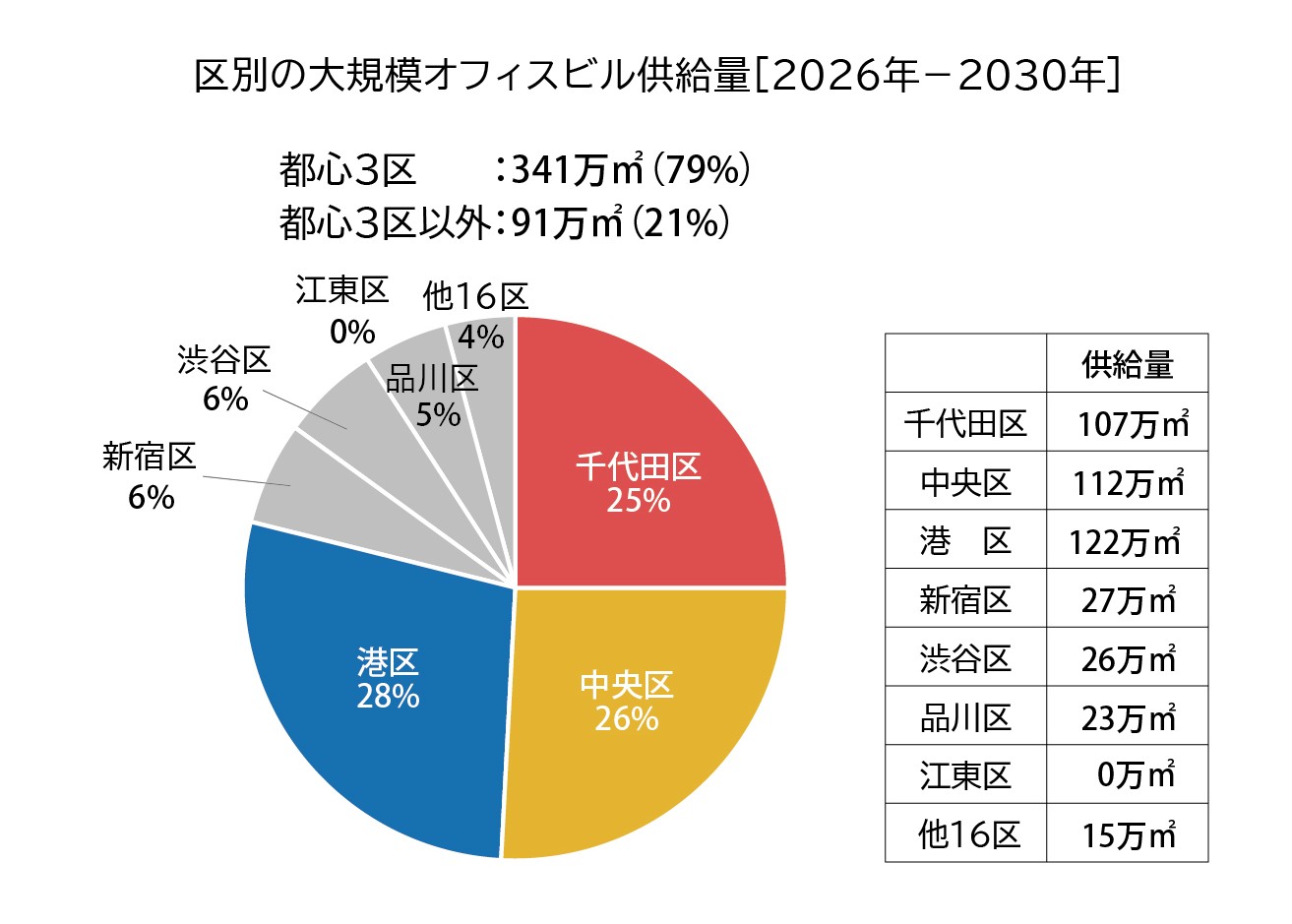

今後5年間は、過去5年間と比較して、都心3区(千代田区・中央区・港区)への供給集中が進み、特に千代田区・中央区の比率が高まる見込みです。

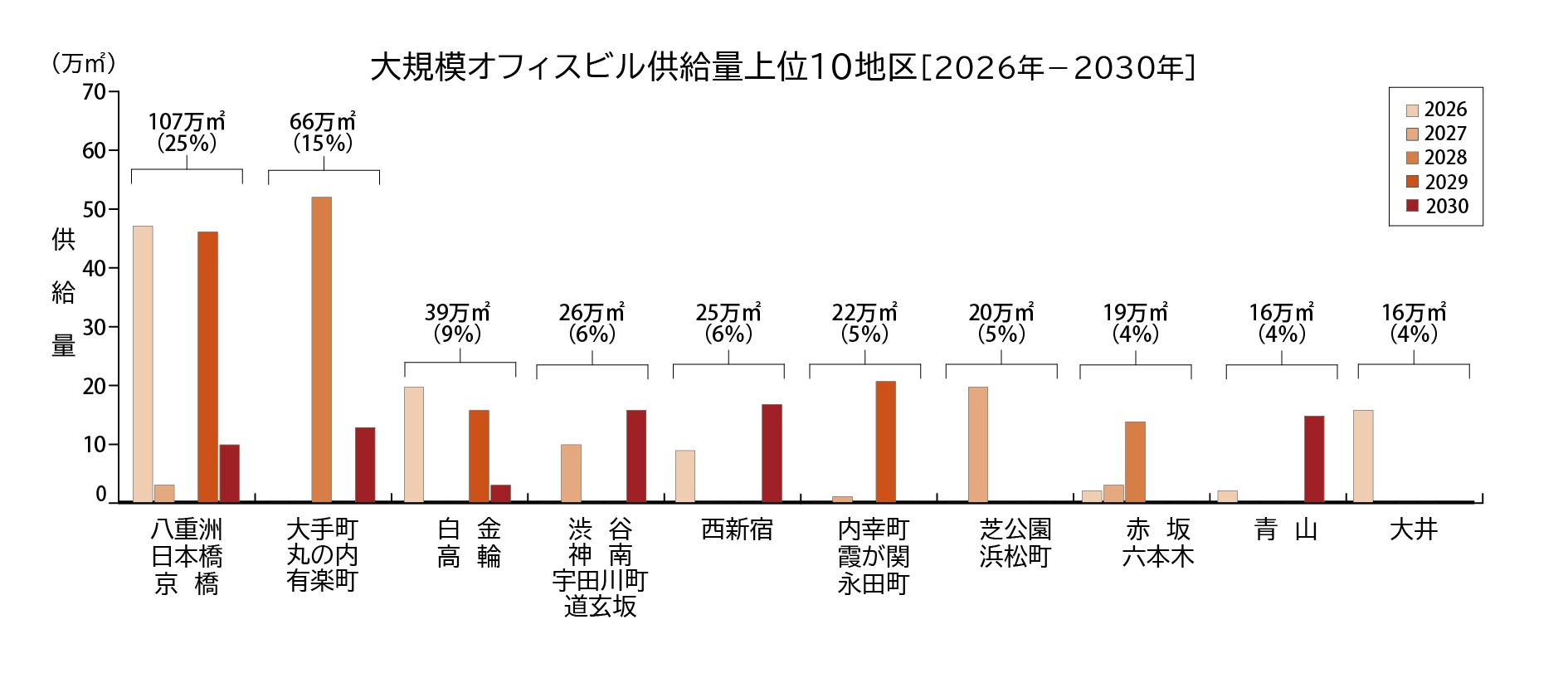

地区別の集計では、過去5年間は「虎ノ門・新橋」および「八重洲・日本橋・京橋」における供給が中心でした。今後5年間も「八重洲・日本橋・京橋」は高水準の供給が続く一方で、「内幸町・霞が関・永田町」「西新宿」「青山」「大井」など、過去5年間に供給が限定的であったエリアが新たに複数含まれており、開発エリアの多様化が見込まれます。

3.開発用地別の供給動向

都心3区では、「低・未利用地(再開発等)」の割合が、16~20年の3割から、26~30年の7割へと増加しており、開発用地の主体が「建替え」から「低・未利用地(再開発等)」へとシフトしました。都心3区以外では、16~20年以降継続して「低・未利用地(再開発等)」が開発主体となっています。(「建替え」「低・未利用地(再開発等)」定義は後述)

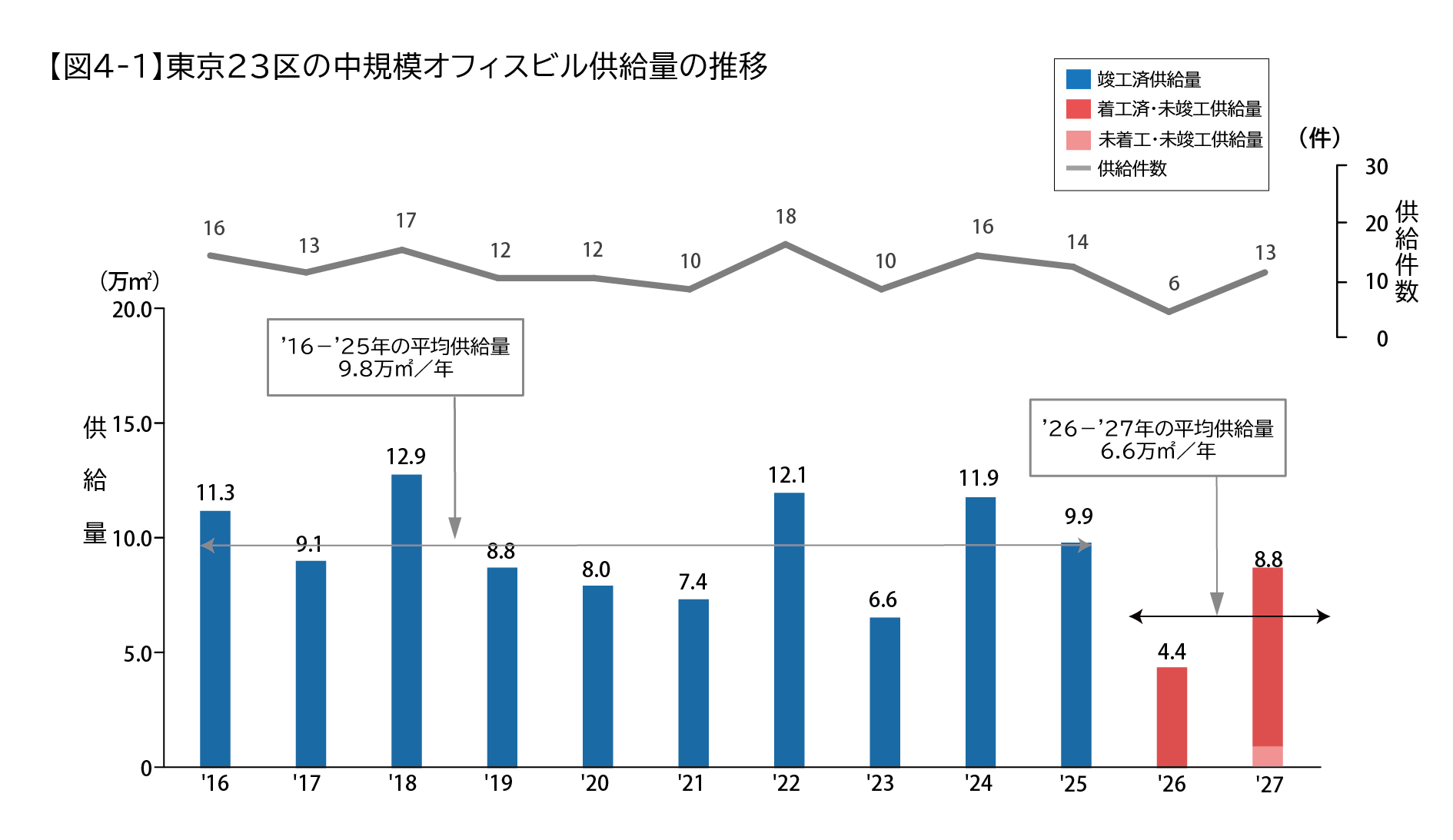

4.中規模オフィスビルの供給動向

25年の中規模オフィスビル供給量は9.9万㎡となり、過去10年間の平均供給量9.8万㎡と同等の供給量となりました。26年は4.4万㎡と減少し、今後2年間の平均供給量は過去10年間の平均を下回る6.6万㎡となっていますが、27年は8.8万㎡と再び増加に転じる見込みです。

総括

■将来の供給量は抑制傾向。空室消化のスピードは加速。

25年の供給量は、100万㎡を上回るまとまった供給がなされました。26・29年も同程度の供給が見込まれるものの、今後5年間の平均供給量は過去20年間の平均を下回り、供給は抑制傾向となる見通しです。

将来の供給が抑制される背景には、建築コストの高騰に伴う工期の長期化や計画見直しが影響していると考えられます。建設費を押し上げている要因には、人手不足など構造的で不可逆的な課題も含まれており、このトレンドは長期化する可能性が高いことから、今後も大幅な供給拡大は見込みにくい状況です。

一方で、需要は力強く拡大しています。当社調査では、新築ビルの内定率が25年竣工物件で9割後半に達し、26年竣工では約8割、27年竣工では5割超と、高い消化ペースを示しています。特に、100万㎡超の供給が続く25・26年においても、空室が順調に吸収されており、旺盛なテナント需要が確認できます。このような空室消化の進展等により、賃料が新築を中心に上昇基調が続いており、既存ビルにも波及しつつあります。

需要が高まっている背景としては、コロナ収束以降続く出社回帰の流れがさらに強まっていることが挙げられます。対面でのコミュニケーション価値の再評価が進み、出社頻度を増やす企業が増加したことで、オフィスの拡張を図る動きが顕在化しています。さらに、人材獲得競争の激化により、質の高いビルにオフィスを構えることを企業成長のための投資とみなす企業が増え、新築物件への移転が一段と進んだと考えられます。

このように、稼働率と賃料はいずれも上昇基調が続いており、当面のマーケットは堅調に推移すると見込まれます。需要については、今後の外部環境次第で一定の振れ幅を伴う可能性があるものの、少なくとも今後5年間は供給量が抑制傾向であり、需要の変動を踏まえても、供給過多になる可能性は低いと考えられます。

■既存物件の価値向上が進む。稼働率と賃料の関係に変化の兆しも。

新築供給が限定的となる局面では、ストック全体の中で既存物件の相対的な重要性が高まります。特に近年竣工した築浅物件は、設備仕様やアメニティ水準が最新スペックの新築物件と劣らないケースが多く、引き続き高い競争力を維持すると思われます。また、築年数を重ねた物件でも、リニューアルにより価値を高めた物件は同様に存在感を増しており、高付加価値オフィスを求めるテナントの受け皿として重要性が高まると予想されます。

以上のような供給上の制約とインフレの定着を背景に、稼働率と賃料の関係において、従来とは異なる動きが一部の物件で見られ始めています。これまでは満室に近い水準に達してから賃料上昇が本格化すると捉えられてきましたが、足元では必ずしも高稼働でない段階でも賃料を引き上げる事例が確認されています。この傾向は、東京のオフィス賃貸市場のフェーズが変わりつつあり、貸主が稼働率よりも賃料水準を重視する動きの現れとも推察され、現状では新築物件を中心に見られるものの、今後は既存物件にも波及する可能性があると考えられます。

「東京23区の大規模オフィスビル供給量調査2026」 詳細レポート

〔調査時点:2025年12月〕

1.供給量の推移

東京23区における25年の大規模オフィスビルの供給量は113万㎡となり、前年の64万㎡より大幅に増加し、まとまった供給があった。

26年以降5年間の供給量に目を向けると、26年・29年は25年と同程度の供給が見込まれるが、27年・28年・30年の供給は絞られるため、今後5年間の平均供給量は87万㎡と、過去20年間の平均供給量の106万㎡を下回る。将来5年平均供給量が過去20年平均供給量を下回る傾向は継続している。【図1-1】

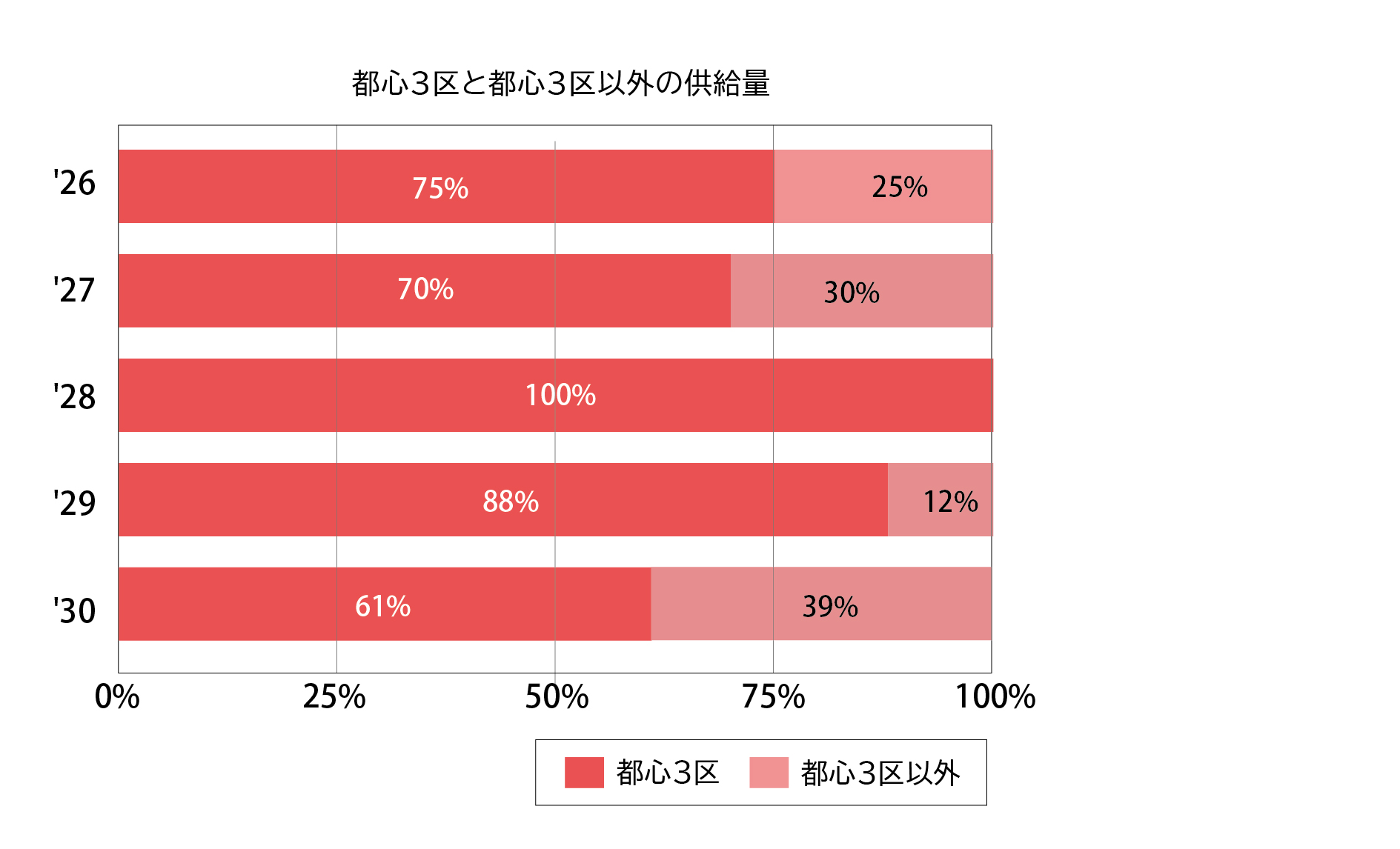

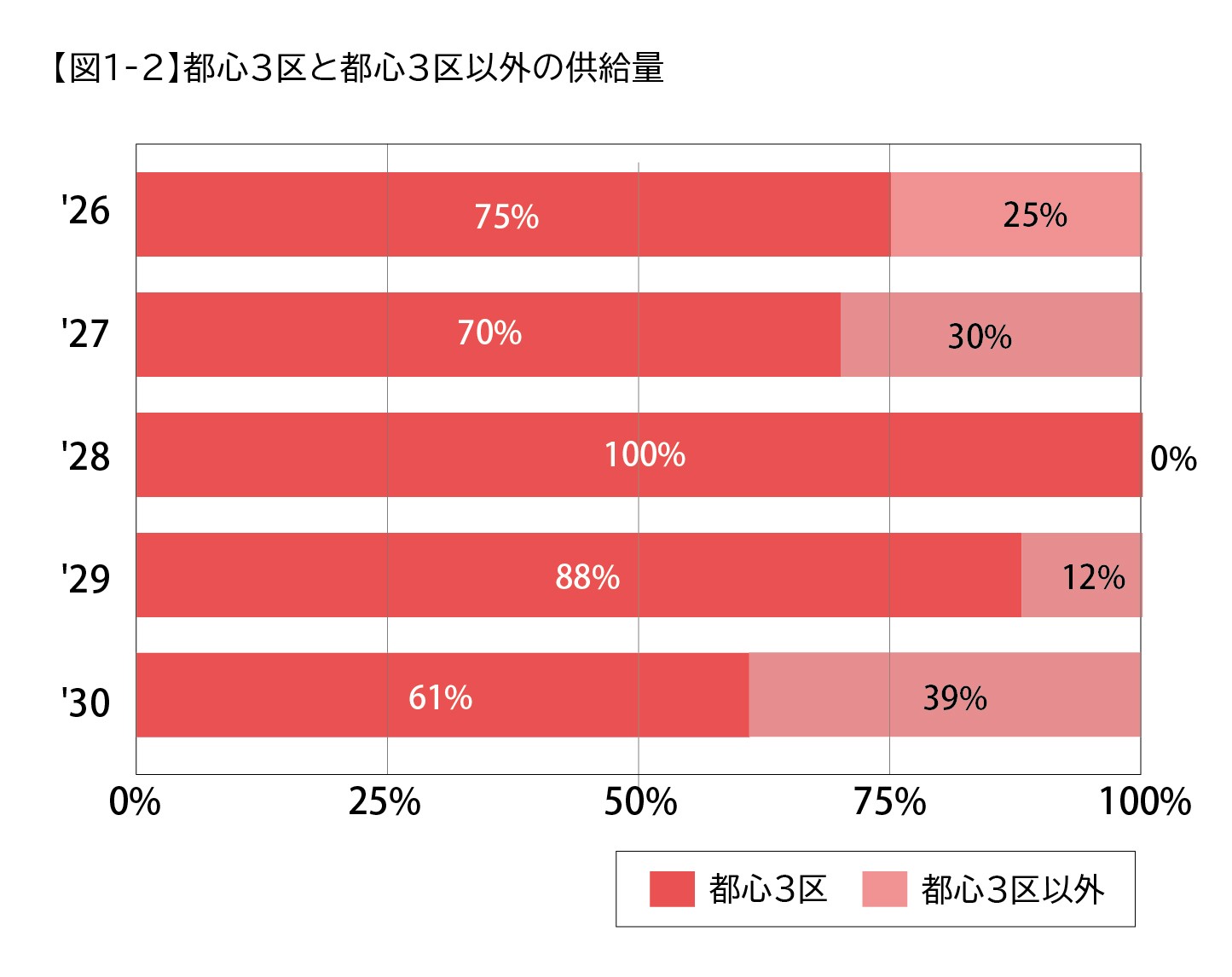

供給量を区ごとに集計し、都心3区とそれ以外に分け、供給割合を算出すると、26~27年では7割前後であった都心3区の割合が、28年には10割、29年には9割近くに達しているものの、30年は6割となり、3区以外の供給が回復する。【図1-2】

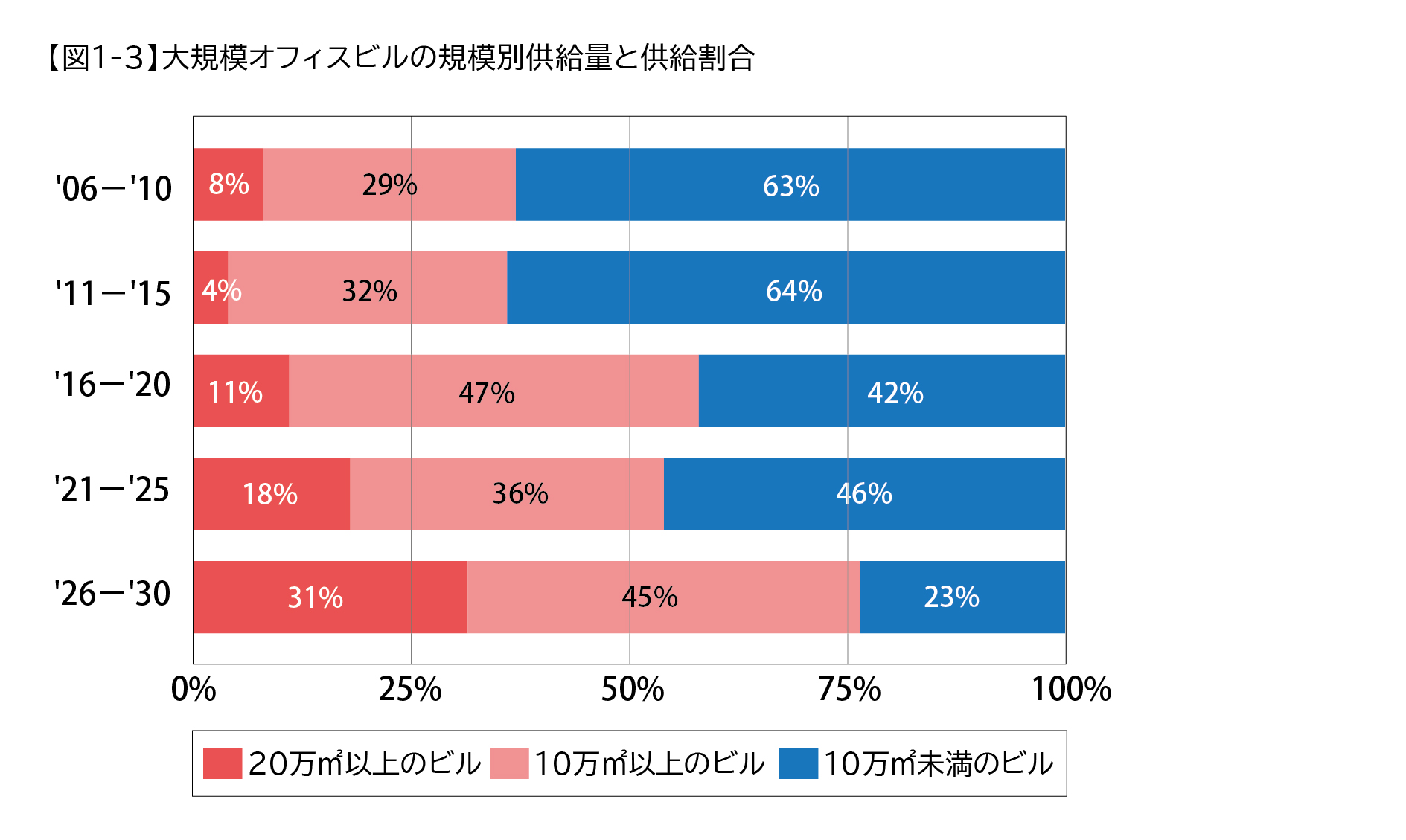

大規模オフィスビルの規模別供給量を5年単位で集計し推移を追うと、06~10年および11~15年では、オフィス延床面積10万㎡未満のビルが6割超を占め、供給の中心となっていた。しかし、16~20年および21~25年は同規模の割合が4割程度まで低下し、20万㎡以上の超大規模オフィスビルの割合が上昇している。26~30年では、20万㎡以上のビルが3割まで増加し、10万㎡未満のビルを上回る構成となっている。こうして、オフィスビルの超大規模化傾向は今後一層進展することが予想される。【図1-3】

2.供給エリアの傾向

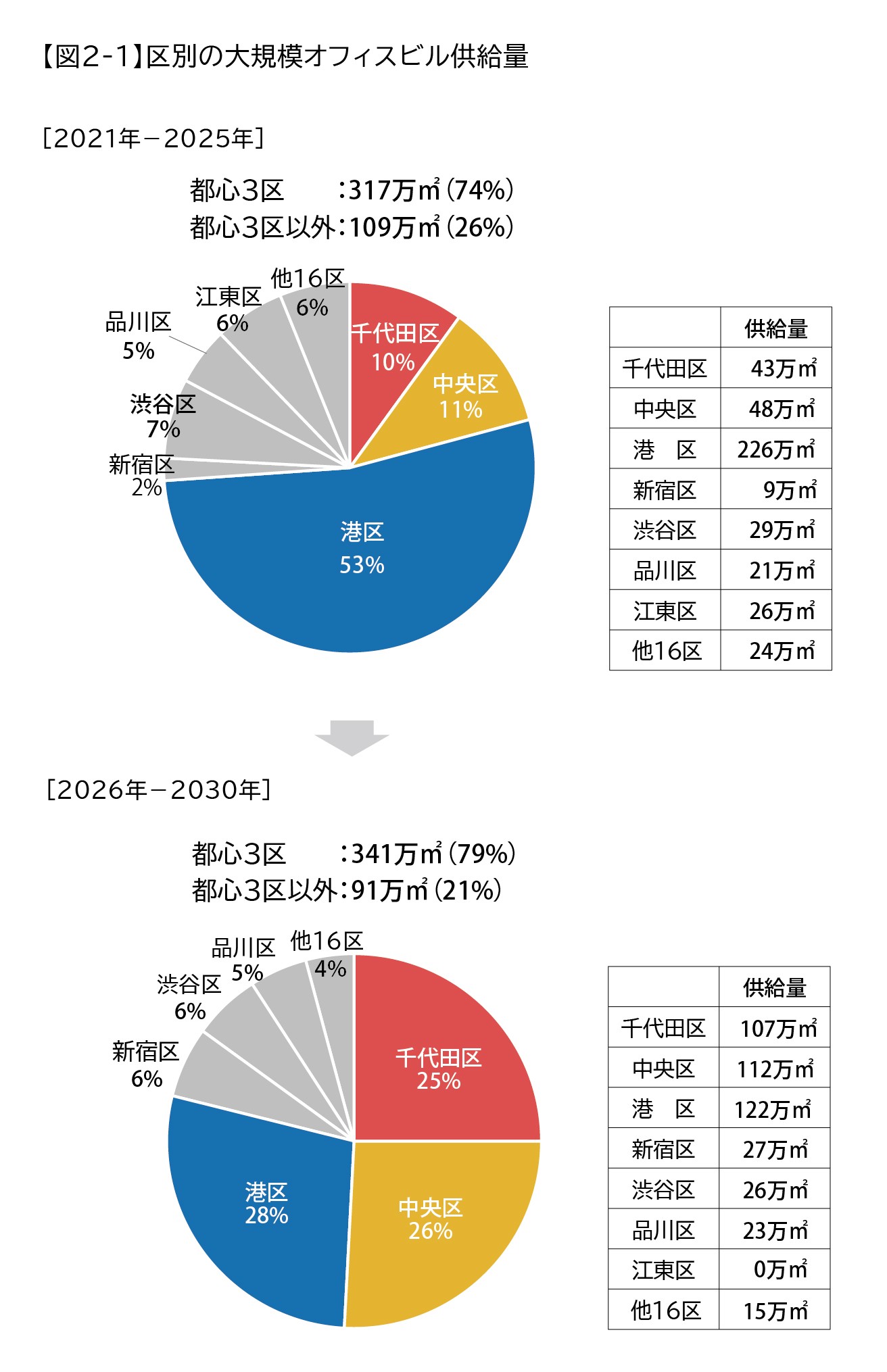

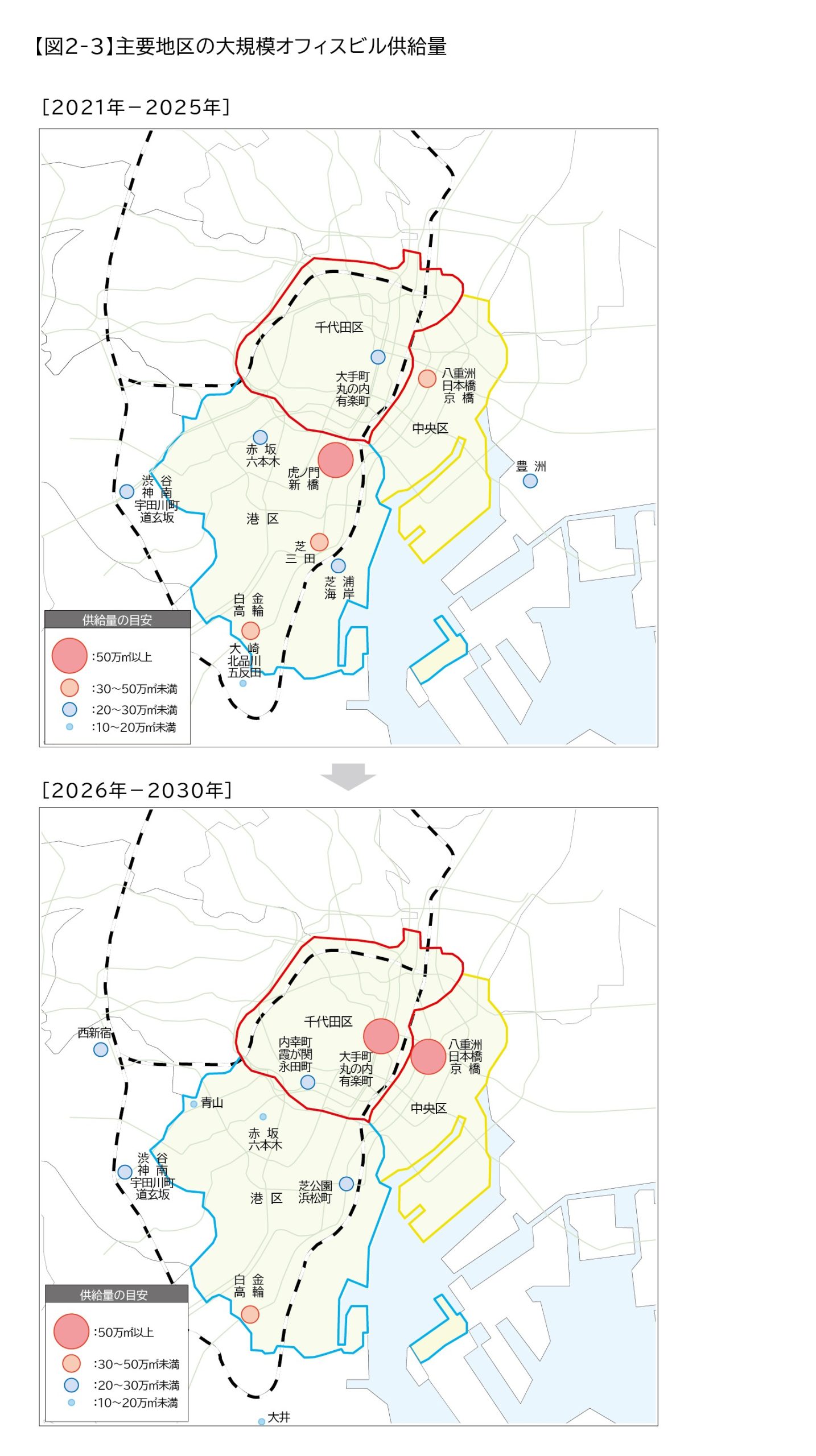

大規模オフィスビルの供給傾向をエリア別にみると、過去5年間(21~25年)と今後5年間(26~30年)で、都心3区(千代田区・中央区・港区)への供給集中が一層進む見通しである。

規模オフィスビルの供給傾向をエリア別にみると、過去5年間(21~25年)と今後5年間(26~30年)で、都心3区(千代田区・

また、都心3区の内訳をみると、21~25年では港区が5割と突出していたのに対し、26~30年では千代田区、中央区と拮抗する構成となっている。千代田区・中央区は供給量・割合ともに増加しており、都心3区の供給割合上昇を牽引する存在となっている。【図2-1】

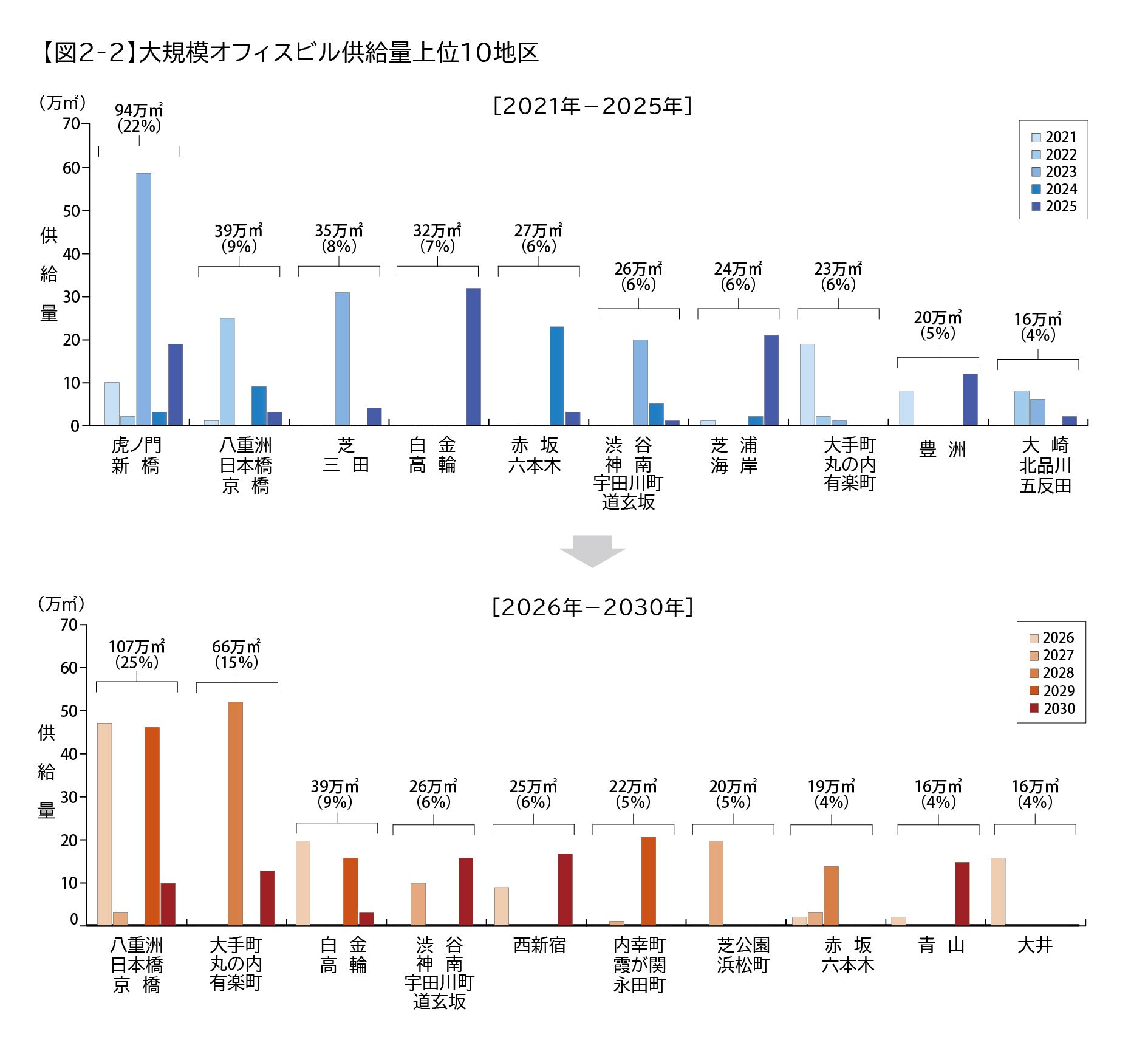

地区別に供給量の推移を集計し、上位10地区を比較すると、供給の中心となるエリアに変化がみられる。21~25年にかけては、「虎ノ門・新橋」「八重洲・日本橋・京橋」における供給が多かった。一方、26~30年では、「八重洲・日本橋・京橋」における供給が引き続き高水準で推移するほか、「内幸町・霞が関・永田町」「西新宿」「青山」「大井」など、過去5年間で圏外だったエリアが複数含まれており、開発エリアの多様化が見込まれる。【図2-2】【図2-3】

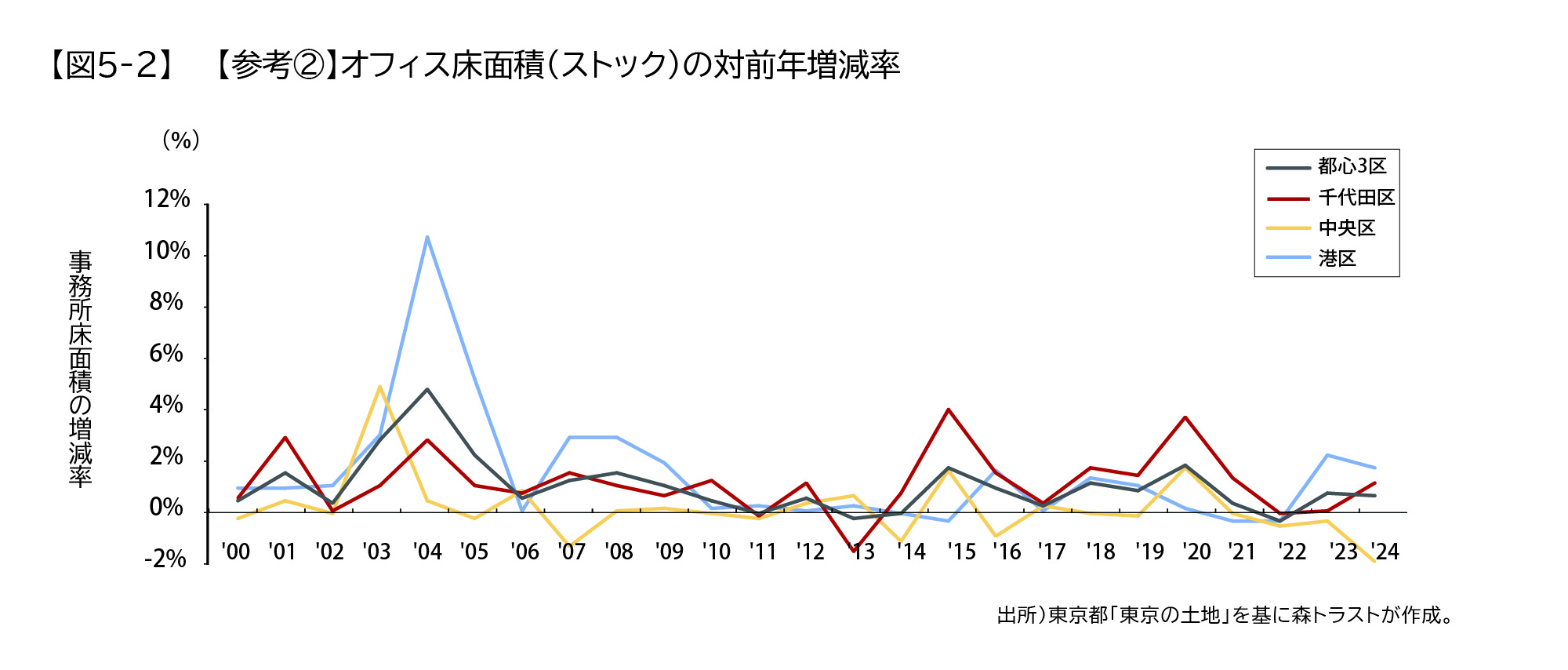

なお、レポート末尾記載の参考データ【図5-2】オフィス床面積(ストック)の対前年増減率を見ると、近年の中央区のストック減少率が顕著であり、今後の供給増加に伴う既存ビルの解体が進んでいることが伺える。

※比率を示したデータにおいては、小数点以下第1位を四捨五入しているため合計が100%にならない場合があります。

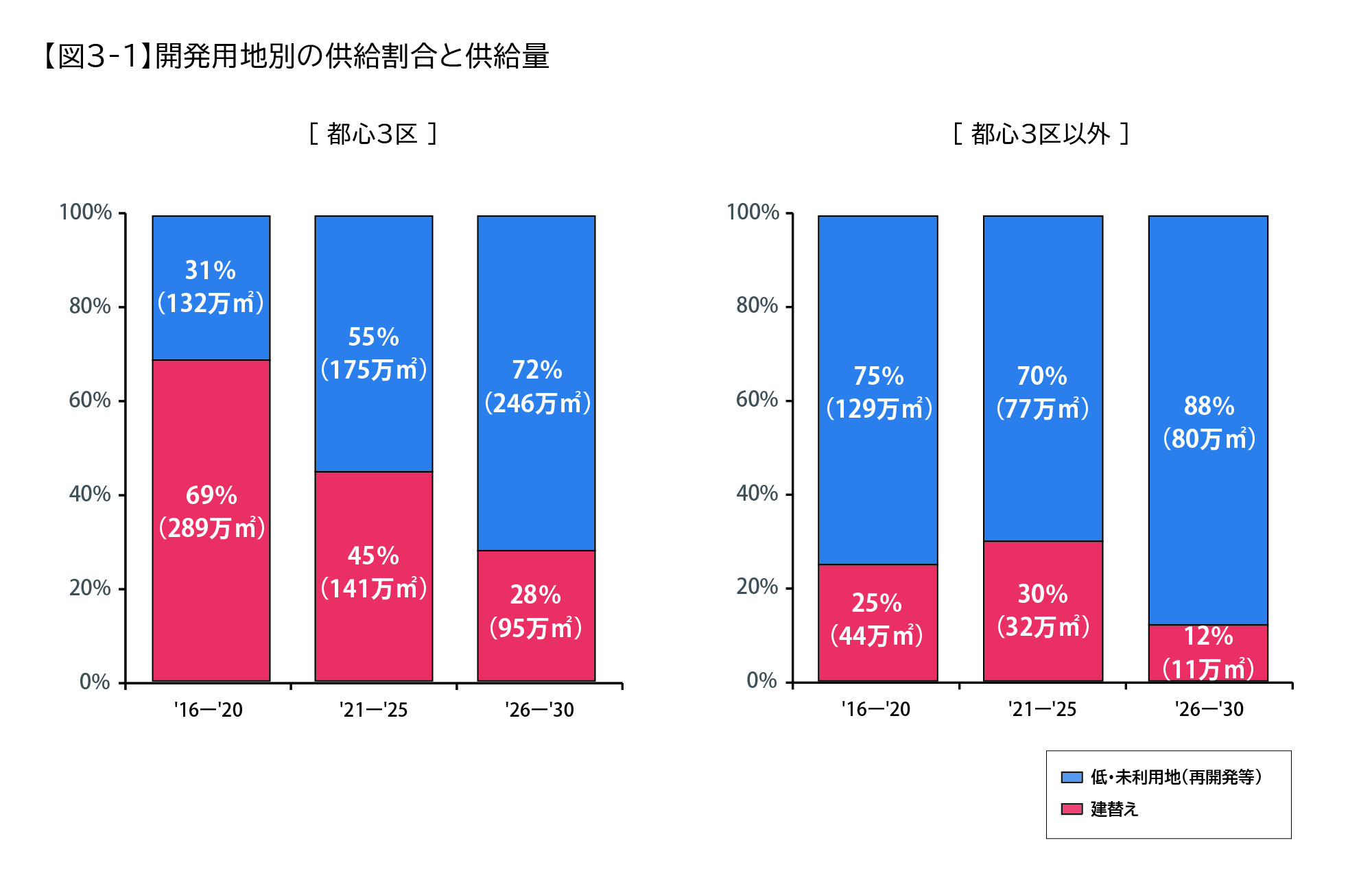

3.開発用地別の供給動向

15年以降の開発用地別の供給割合を5年単位で集計した。

都心3区では、「低・未利用地(再開発等)」の割合が、16~20年の3割から、26~30年の7割と、2倍以上増加しており、開発用地の主体が「建替え」から「低・未利用地(再開発等)」にシフトしている。

一方、都心3区以外においては、16~20年以降一貫して「低・未利用地(再開発等)」が開発の中心となっている。

このように、大規模オフィスビルの供給は都心3区・都心3区以外を問わず、「低・未利用地(再開発等)」が主流となっている。【図3-1】

【用語の定義】

「建替え」:従前、オフィスやホテル、住宅等の用途で敷地を一体利用していた建物があり、それを取り壊した跡地での開発。

「低・未利用地」 :小規模ビル等をまとめて開発するなど、高度有効利用を目指した土地(での開発)、駐車場や老朽建物が混在した虫食い状の土地、住宅密集地、工場跡地、鉄道敷地、遊休地など、有効利用されていなかった土地での開発

4.中規模オフィスビルの供給動向

25年の中規模オフィスビル供給量は9.9万㎡であり、過去10年間の平均供給量9.8万㎡と同等の供給量となり、平均並みとなった。一方で、26年は4.4万㎡と今回調査対象年の中で最も供給が少ないこともあり、今後2年間の平均供給量は過去10年間の平均を下回る6.6万㎡となっている。ただし、27年は8.8万㎡と再び増加に転じていることもあり、今後の動向を注視したい。【図4-1】

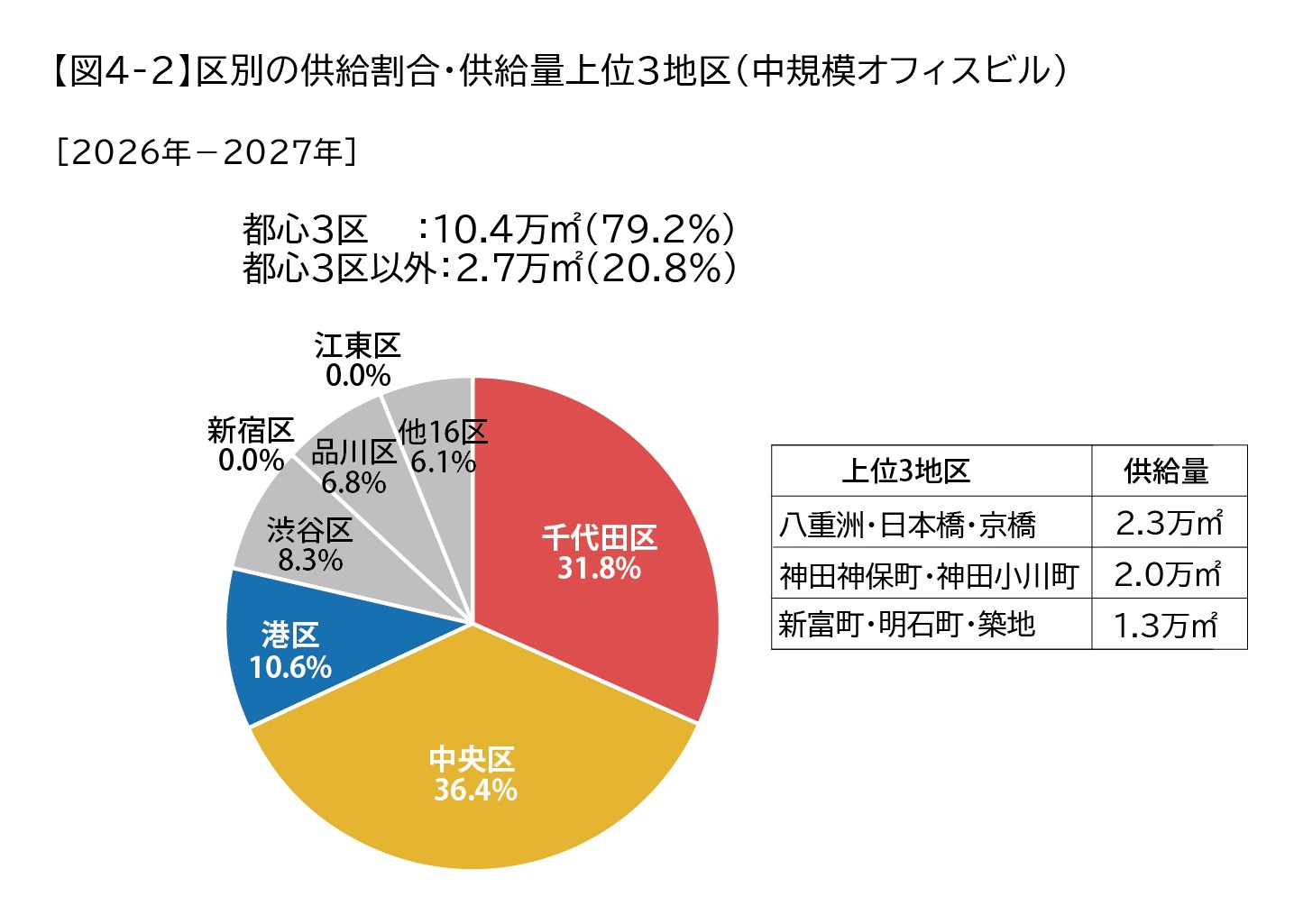

26~27年の区別の供給割合を見ると、都心3区の割合が約8割を占めている。中でも千代田区・中央区の割合が全体の約7割を占めており、中規模オフィスビルの供給の中心となっている。【図4-2】

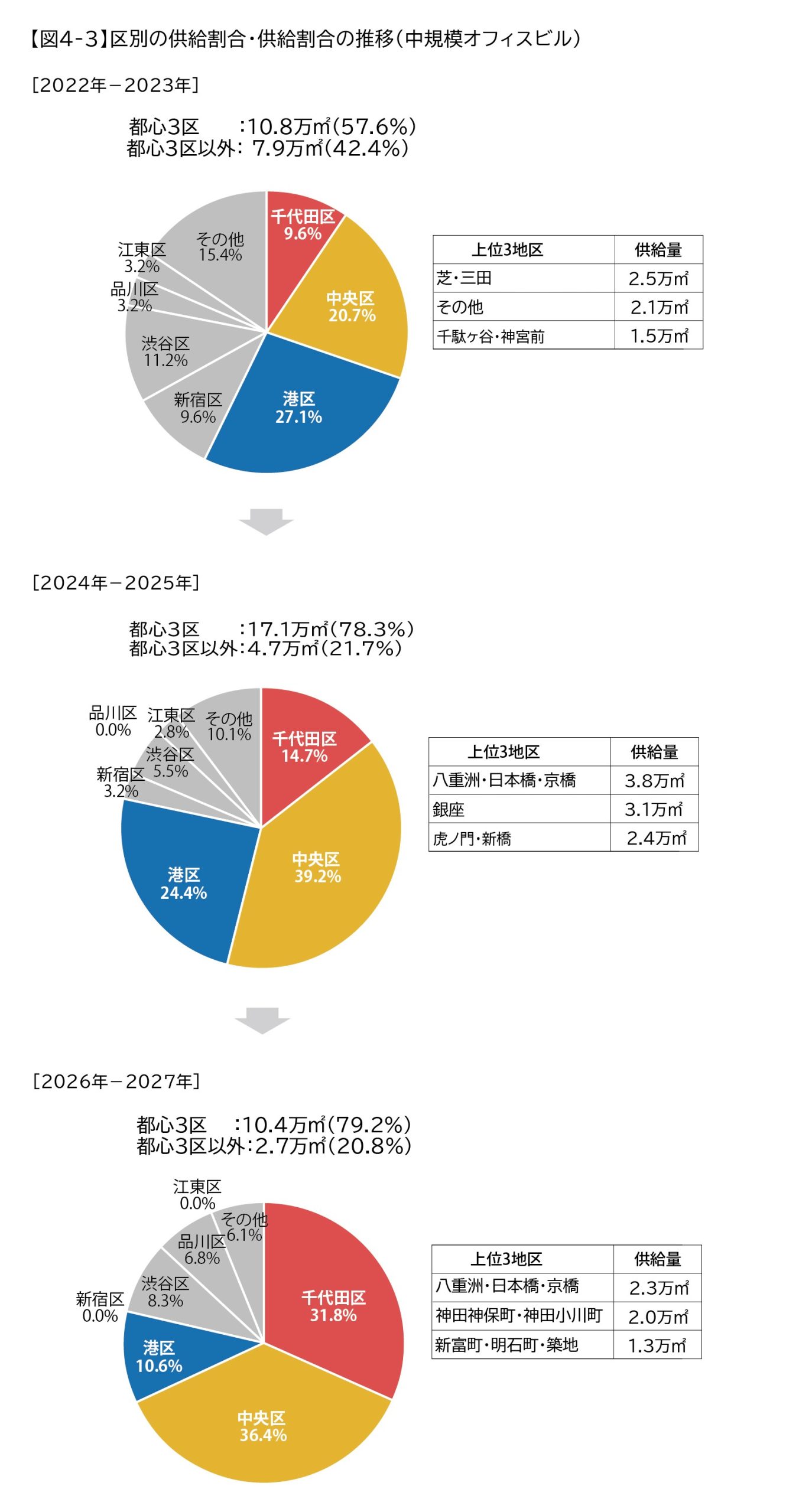

22年以降の区別の供給量を2年単位で集計し推移を追うと、都心3区の供給割合の増加傾向が続いている。都心3区の内訳としては港区の割合が減少する一方で、千代田区・中央区の割合が伸びており、大規模オフィスビルの区別の推移と同様の傾向にあると言える。【図4-3】

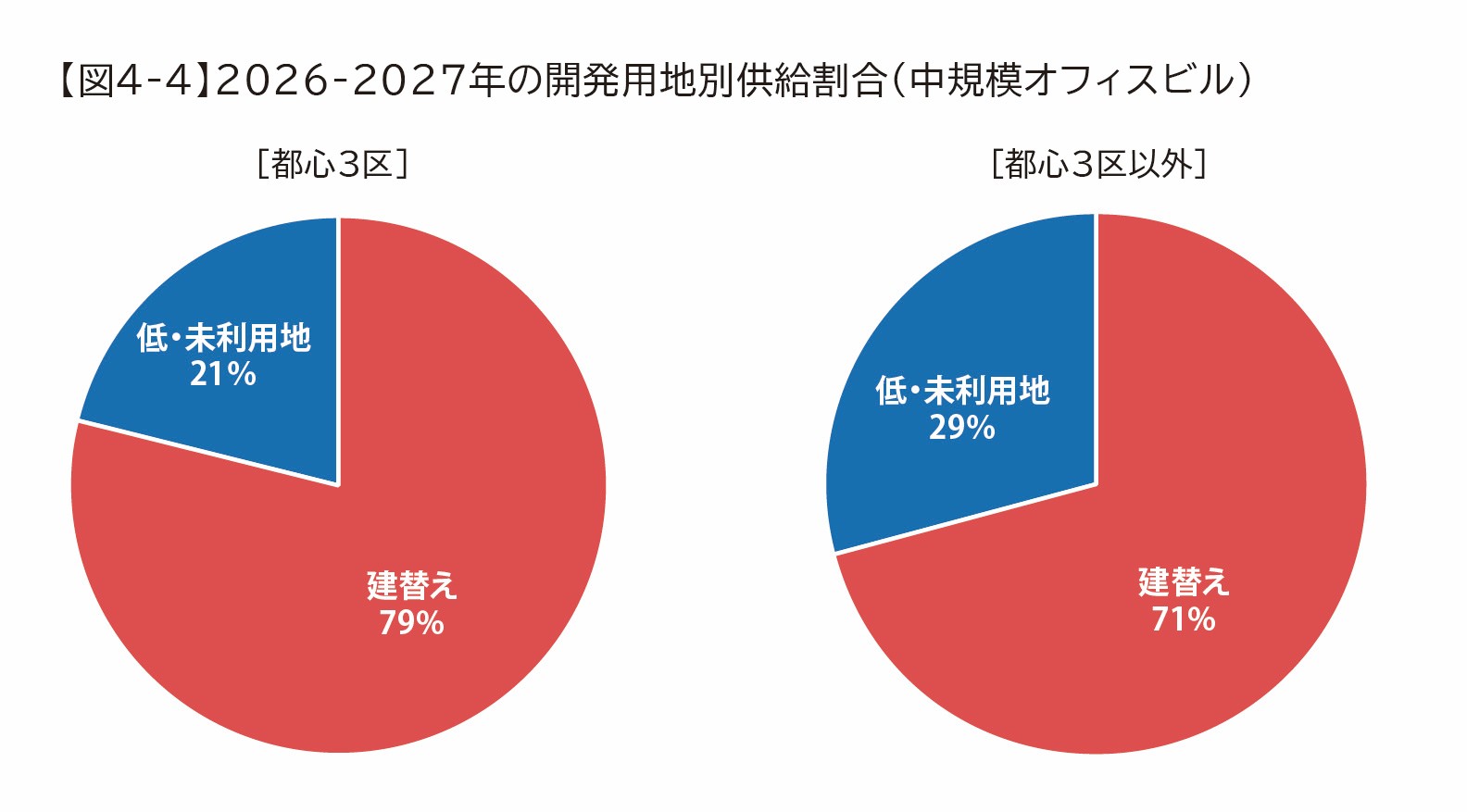

中規模オフィスビルにおける開発用地別の供給動向を見ると、都心3区・都心3区外ともに「建替え」が中心となっており、「低・未利用地」が主体である大規模オフィスビルとは異なる傾向を示している。【図4-4】。

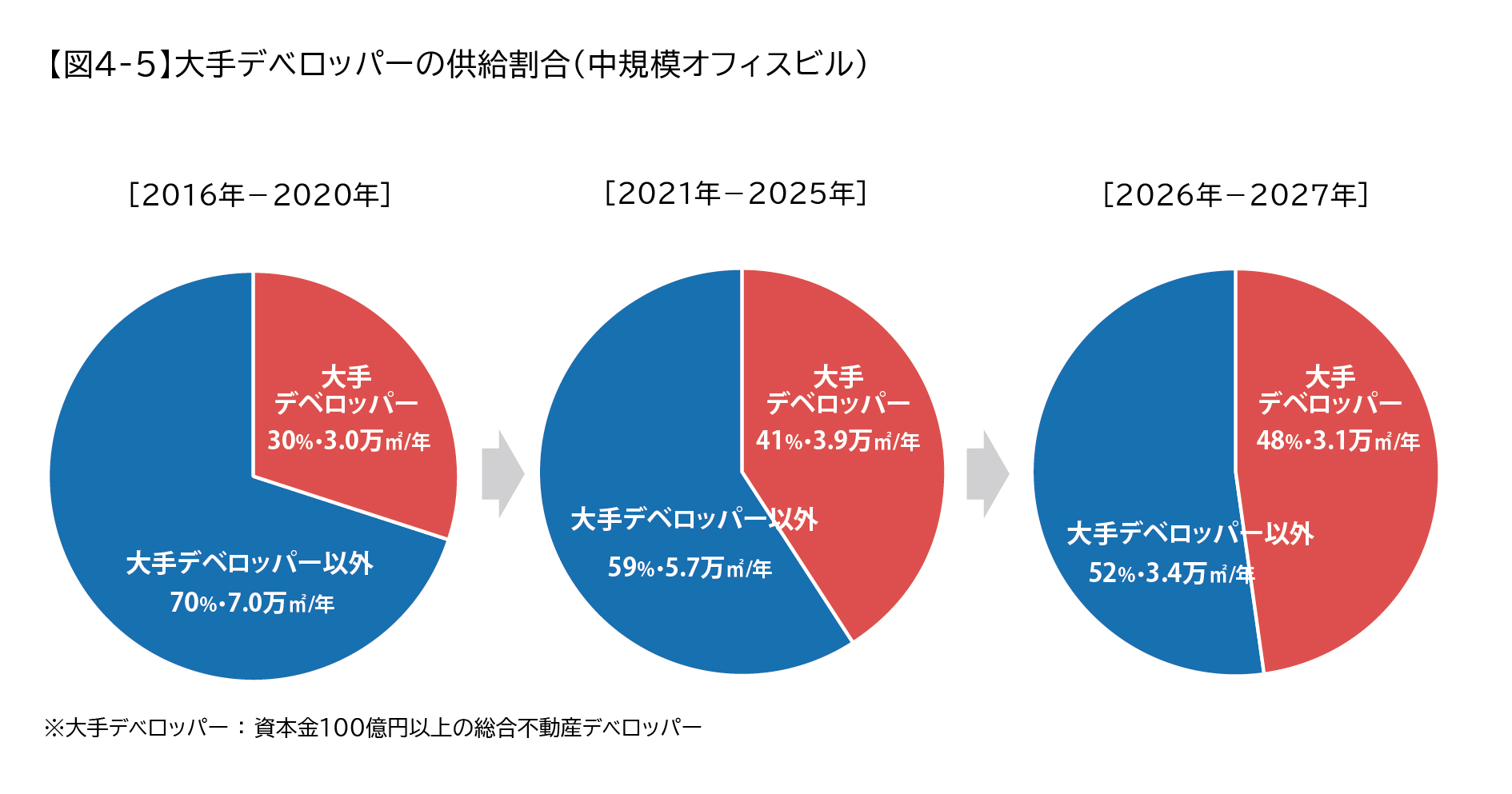

中規模オフィスビルの事業主体をみると、大手デベロッパーの割合について、16~20年は3割程度であったものの、近年は増加傾向にあり、26年~27年では5割弱まで増加している。【図4-5】

※比率を示したデータにおいては、小数点以下第1位を四捨五入しているため合計が100%にならない場合があります。

■Appendix.

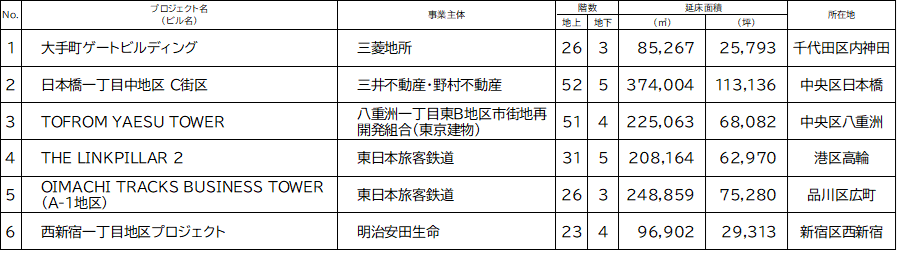

2026年以降竣工予定の主な大規模オフィスビル((延床面積50,000㎡以上の大規模オフィスビルを一部抜粋)

2026年

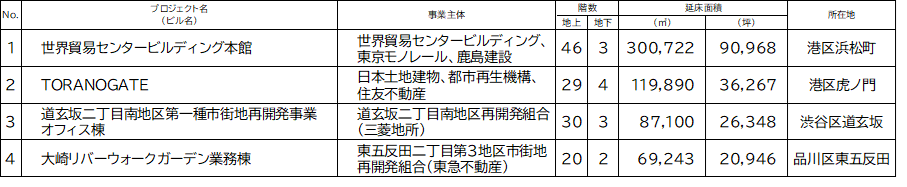

2027年

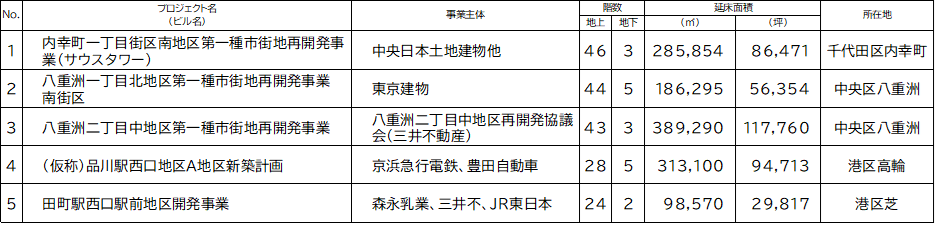

2028年

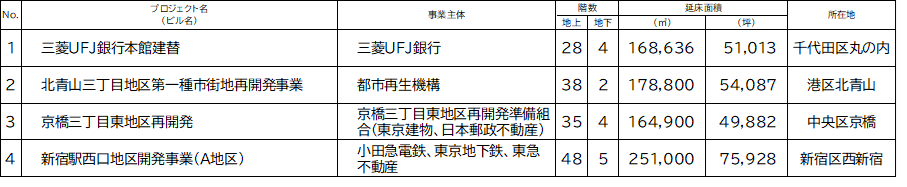

2029年

2030年

■参考データ

<報道関係者様向け お問い合わせ先>

森トラスト株式会社 広報・マーケティング部 担当:佐畑・川勝

TEL:03-6435-8433 MAIL:koho@mori-trust.co.jp

<一般の方向け お問い合わせ先>

森トラスト株式会社 投資事業本部 投資事業部

担当:黒川、米原、大久保、楊

MAIL: eigyo-research@mori-trust.co.jp

(記載内容は予告なく変更となる場合があります。最新情報は上記お問い合わせ先までご連絡ください。)